Mục lục

- Giới hạn bảo vệ người gửi tiền, cuối cùng đã đến thời đại 100 triệu won

- Ngày bắt đầu và quá trình quyết định

- Nội dung thay đổi chính

- Áp dụng hồi tố

- Sản phẩm thuộc và không thuộc đối tượng bảo vệ

- Chiến lược của người gửi tiền và điểm cần lưu ý

- Ảnh hưởng của việc thực hiện hệ thống

- Kết luận

- Các câu hỏi thường gặp (FAQ)

Giới hạn bảo vệ người gửi tiền, cuối cùng đã đến thời đại 100 triệu won

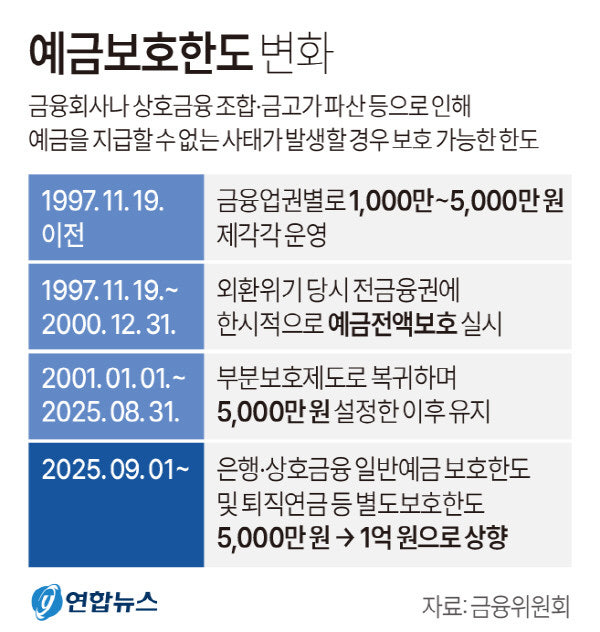

Từ ngày 1 tháng 9 năm 2025, giới hạn bảo vệ người gửi tiền sẽ tăng từ 50 triệu won lên 100 triệu won. Đây là sự điều chỉnh sau 24 năm kể từ năm 2001, là một thay đổi quan trọng nhằm bảo vệ tài sản của người tiêu dùng tài chính một cách an toàn hơn.

Sự thay đổi này sẽ là quy định chung cho tất cả các tổ chức tài chính mà bảo vệ người gửi tiền áp dụng, bao gồm ngân hàng, ngân hàng tiết kiệm, hợp tác xã, nông hợp tác xã, quỹ tích lũy, bưu điện. Do đó, đặc điểm đáng chú ý là áp dụng hồi tố cho các sản phẩm hiện tại. Đây được xem là một thay đổi quan trọng có ảnh hưởng đáng kể đến chiến lược đầu tư tài sản của người dân.

Ngày bắt đầu và quá trình quyết định

Việc nâng giới hạn bảo vệ người gửi tiền đã được quyết định cuối cùng trong cuộc họp Nội các vào ngày 22 tháng 7 năm 2025. Các quyết định này sẽ có hiệu lực từ ngày 1 tháng 9 năm 2025.

Bảo hiểm tiền gửi và các tổ chức tài chính đã kiểm tra và chuẩn bị hệ thống trong nhiều tháng qua.

Việc điều chỉnh này được coi là một biện pháp không thể tránh khỏi phản ánh sự tăng giá và thay đổi trong môi trường tài chính.

Nội dung thay đổi chính

Gần đây, Luật bảo vệ người gửi tiền đã được sửa đổi, cho phép tổng số gốc và lãi suất gửi tại cùng một tổ chức tài chính được bảo vệ lên đến 100 triệu won.

Ví dụ, nếu gửi 150 triệu won tại Ngân hàng A, chỉ có 100 triệu won được bảo vệ, còn 50 triệu won sẽ không được bảo vệ. Tuy nhiên, nếu gửi 80 triệu won tại Ngân hàng A và 80 triệu won tại Ngân hàng B, mỗi ngân hàng sẽ được áp dụng mức bảo vệ 100 triệu won và tổng số bảo đảm an toàn lên đến 160 triệu won.

Trong kết luận, nguyên tắc bảo vệ sẽ được áp dụng theo từng tổ chức tài chính, nhờ đó tác dụng của chiến lược gửi phân tán sẽ vẫn duy trì hiệu quả.

Áp dụng hồi tố

Điều đáng chú ý trong lần sửa đổi này là việc áp dụng hồi tố. Các sản phẩm tiết kiệm và bảo hiểm đã được đăng ký trước ngày 1 tháng 9 cũng sẽ áp dụng giới hạn bảo vệ mới.

Do đó, các sản phẩm trước đây được bảo vệ 50 triệu won sẽ tự động được bảo vệ lên tới 100 triệu won sau khi luật này có hiệu lực.

Sản phẩm thuộc và không thuộc đối tượng bảo vệ

Sản phẩm thuộc đối tượng bảo vệ

Các sản phẩm tài chính điển hình thuộc đối tượng bảo vệ bao gồm tiền gửi tiết kiệm, tiền gửi có kỳ hạn, và tiền hoàn lại khi hủy bảo hiểm. Ngoài ra, quỹ hưu trí (IRP·DC, v.v.) và tiết kiệm hưu trí cũng được xem là tài sản quan trọng. Tiền gửi ngoại tệ sẽ được quản lý bằng đồng won, và tiền gửi bưu điện được bảo vệ toàn bộ. Các sản phẩm tài chính đa dạng này là cần thiết để quản lý tài sản một cách ổn định.

Sản phẩm không thuộc đối tượng bảo vệ

Các sản phẩm đầu tư cho lợi nhuận như cổ phiếu, quỹ, ELS, DLS được coi là không thuộc đối tượng bảo vệ. Các tài khoản CMA và RP được cung cấp bởi các công ty chứng khoán cũng là một trong những tùy chọn đầu tư. Tuy nhiên, các sản phẩm như bảo hiểm có điều chỉnh hoặc trái phiếu thứ cấp, nơi không đảm bảo gốc, sẽ không được bảo vệ.

Kết luận, chỉ có các sản phẩm tiết kiệm đảm bảo gốc mới sẽ được bảo vệ, còn các sản phẩm đầu tư không nằm trong phạm vi bảo vệ.

Chiến lược của người gửi tiền và điểm cần lưu ý

Sự thay đổi này dự báo sẽ làm thay đổi cách quản lý tài sản của các người gửi tiền.

Thứ nhất, chiến lược gửi phân tán vẫn hiệu quả. Sử dụng nhiều tổ chức tài chính như ngân hàng, ngân hàng tiết kiệm và hợp tác xã sẽ bảo vệ lên đến 100 triệu won cho mỗi tổ chức, vì vậy việc tận dụng nhiều tổ chức sẽ giúp quản lý số tiền lớn một cách một cách an toàn hơn.

Thứ hai, cần lưu ý về việc bao gồm lãi suất. Giới hạn 100 triệu won được đặt ra không chỉ cho gốc mà còn bao gồm cả lãi suất, vì vậy phải kiểm tra tổng số có vượt quá giới hạn không.

Thứ ba, các pháp nhân riêng biệt trong cùng một nhóm tài chính cũng áp dụng riêng. Ví dụ, Ngân hàng Quốc dân KB và Ngân hàng tiết kiệm KB đều được bảo vệ 100 triệu won riêng biệt.

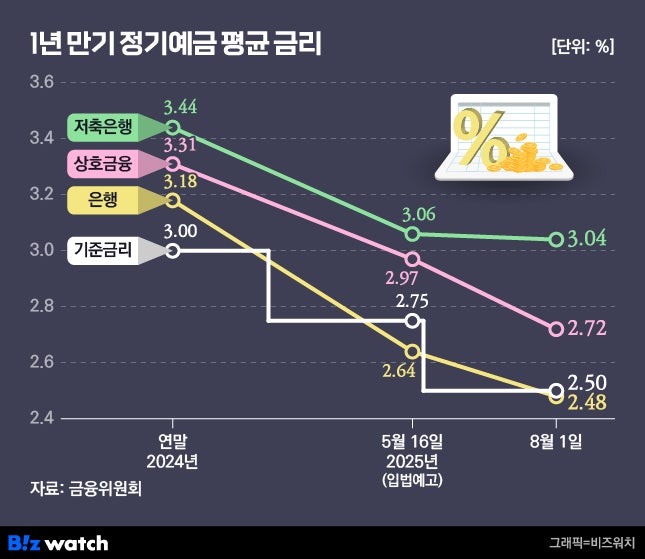

Cuối cùng, việc chuyển tiền vào ngân hàng tiết kiệm và hợp tác xã dự kiến sẽ xảy ra. Mặc dù có khả năng tiền sẽ tập trung vào các sản phẩm gửi tiết kiệm với lãi suất cao, nhưng việc xem xét tính ổn định của các tổ chức là điều cần thiết.

Cuối cùng, có khả năng tăng tỷ lệ phí bảo hiểm tiền gửi trong tương lai. Dự báo rằng gánh nặng sẽ tăng lên cho các tổ chức tài chính từ năm 2028, và đến lúc đó, sẽ cần xem xét sự biến động có thể trong lãi suất tiền gửi hoặc phí.

Ảnh hưởng của việc thực hiện hệ thống

Việc nâng giới hạn bảo vệ người gửi tiền không chỉ là sự thay đổi về con số mà còn đóng vai trò quan trọng trong việc nâng cao sự tin cậy tổng thể của thị trường tài chính và tăng cường tính ổn định.

Nhờ đó, không chỉ những khách hàng gửi tiền lớn mà cả những người gửi tiền thông thường cũng có thể cảm thấy an tâm tâm lý, và ngay cả khi các tổ chức tài chính phá sản, họ vẫn được bảo vệ an toàn lên đến 100 triệu won.

Tuy nhiên, không phải tất cả các sản phẩm tài chính đều được bảo vệ, vì vậy người tiêu dùng tài chính cần xem xét cẩn thận các đặc điểm và rủi ro của từng sản phẩm.

Kết luận

Việc điều chỉnh nâng giới hạn bảo vệ người gửi tiền sẽ được thực hiện từ ngày 1 tháng 9 năm 2025, sự thay đổi quan trọng này sẽ mang đến cho người tiêu dùng tài chính một sự an toàn lớn.

Khi các sản phẩm tài chính hiện tại cũng nhận được lợi ích này, người tiêu dùng sẽ có thể quản lý tài sản của mình một cách an toàn. Việc gửi phân tán cũng là một phương pháp tốt để thực hiện quản lý tài sản một cách có hệ thống.

Tuy nhiên, các sản phẩm đầu tư sẽ không nằm trong đối tượng bảo vệ, nên cần phải xem xét kỹ lưỡng tính ổn định của các tổ chức và cấu trúc sản phẩm. Sự thay đổi trong chính sách này dự kiến sẽ có ảnh hưởng lớn đến cách thức quản lý tài sản của người dân.

#LuậtBảoVệNgườiGửiTiền, #GiớiHạnBảoVệ100Triệu, #NgàyBắtĐầuBảoVệNgườiGửiTiền, #TiềnGửiNgânHàng, #LãiSuấtTiếtKiệm, #GửiTiếtKiệm, #TiềnGửiNgânHàngTiếtKiệm, #TiềnGửiQuỹTíchLũy, #TiềnGửiHợpTácXã, #TiềnGửiNôngNghiệp, #TiềnGửiTàu, #TiềnGửiRừng, #TiềnGửiBưuĐiện, #BảoVệTiềnGửi, #NgườiTiêuDùngTàiChính, #ÁpDụngHồiTốBảoVệNgườiGửiTiền, #ĐốiTượngBảoVệNgườiGửiTiền, #SảnPhẩmBảoVệNgườiGửiTiền, #KhôngThuộcĐốiTượngBảoVệNgườiGửiTiền, #LãiSuấtBảoVệNgườiGửiTiền, #GửiPhânTán, #GửiTiếtKiệmLãiSuấtCao, #TínhỔnĐịnhTàiChính, #BảoHiểmTiềnGửi, #SửaĐổiLuậtBảoVệNgườiGửiTiền, #BảoVệTiềnGửitheoTừngTổChứcTài Chính, #TiềnGửiTrongLĩnhVựcTàiChínhSố1, #TiềnGửiTrongLĩnhVựcTàiChínhSố2, #ĐầuTưVàoTiềnGửiVàTiếtKiệm, #ChiếnLượcNgườiGửiTiền

Các câu hỏi thường gặp (FAQ)

Q. Khi nào giới hạn bảo vệ người gửi tiền sẽ tăng lên 100 triệu won?

Giới hạn bảo vệ người gửi tiền sẽ tăng lên 100 triệu won từ ngày 1 tháng 9 năm 2025.

Từ ngày 1 tháng 9 năm 2025, giới hạn bảo vệ người gửi tiền hiện tại là 50 triệu won sẽ được nâng lên 100 triệu won. Sự điều chỉnh này là một biện pháp quan trọng nhằm tăng cường bảo vệ tài sản của người tiêu dùng tài chính sau 24 năm kể từ năm 2001. Điều này được thực hiện đồng thời tại tất cả các tổ chức tài chính áp dụng bảo vệ người gửi tiền.

Q. Việc nâng giới hạn bảo vệ người gửi tiền sẽ áp dụng cho những tổ chức tài chính nào?

Áp dụng đồng thời cho tất cả các tổ chức tài chính bảo vệ người gửi tiền, bao gồm ngân hàng, ngân hàng tiết kiệm, hợp tác xã, nông nghiệp, quỹ tích lũy, và bưu điện.

Việc nâng giới hạn này sẽ áp dụng cho tất cả các tổ chức tài chính có bảo vệ người gửi tiền, bao gồm ngân hàng, ngân hàng tiết kiệm, hợp tác xã, nông nghiệp, quỹ tích lũy, bưu điện. Mỗi tổ chức tài chính sẽ bảo vệ người gửi tiền lên tới 100 triệu won, nhờ đó việc gửi phân tán sẽ giúp quản lý tài sản an toàn hơn.

Q. Việc nâng giới hạn bảo vệ người gửi tiền sẽ được áp dụng hồi tố cho các sản phẩm hiện tại không?

Có, các sản phẩm tiền gửi và bảo hiểm đăng ký trước ngày 1 tháng 9 năm 2025 sẽ được áp dụng hồi tố bảo vệ lên tới 100 triệu won.

Với việc sửa đổi Luật bảo vệ người gửi tiền lần này, các sản phẩm tiền gửi và bảo hiểm đã được đăng ký trước ngày 1 tháng 9 cũng sẽ nhận được lợi ích từ mức giới hạn bảo vệ 100 triệu won mới. Do đó, các sản phẩm trước kia chỉ được bảo vệ 50 triệu won hiện sẽ tự động mở rộng phạm vi bảo vệ, giúp người tiêu dùng tài chính cảm thấy yên tâm hơn.

Q. Sản phẩm tài chính nào được bảo vệ và không được bảo vệ?

Các sản phẩm tiền gửi và hoàn lại bảo hiểm là đối tượng bảo vệ, trong khi cổ phiếu, quỹ là các sản phẩm không thuộc đối tượng bảo vệ.

Sản phẩm tài chính thuộc đối tượng bảo vệ bao gồm tiền gửi tiết kiệm, tiền gửi có kỳ hạn, tiền hoàn lại khi hủy bảo hiểm, quỹ hưu trí và tiết kiệm hưu trí. Trong khi các sản phẩm đầu tư như cổ phiếu, quỹ, ELS, DLS, tài khoản CMA, RP và bảo hiểm có điều chỉnh, trái phiếu thứ cấp,... không được bảo vệ. Do đó, cần lưu ý rằng các sản phẩm đầu tư không nằm trong phạm vi bảo vệ.

Q. Liệu chiến lược gửi phân tán trong giới hạn bảo vệ 100 triệu won có còn hiệu quả không?

Có, việc gửi phân tán giữa các tổ chức tài chính sẽ giúp tối đa hóa bảo vệ lên tới 100 triệu won mỗi tổ chức.

Bảo vệ người gửi tiền sẽ áp dụng cho từng tổ chức tài chính, ví dụ nếu gửi tiền tại Ngân hàng A và Ngân hàng B, mỗi tổ chức sẽ bảo vệ người gửi tiền lên đến 100 triệu won. Nhờ đó, những người nắm giữ tài sản lớn có thể an toàn bảo vệ số tiền lớn bằng cách gửi phân tán. Chiến lược gửi phân tán vẫn sẽ hiệu quả sau sự thay đổi này.

Q. Những điều người tiêu dùng tài chính cần lưu ý khi nâng giới hạn bảo vệ người gửi tiền là gì?

Cần chú ý đến việc bao gồm lãi suất và bảo vệ cho các pháp nhân khác trong cùng một nhóm tài chính cũng như kiểm tra tính ổn định của các tổ chức tài chính.

Giới hạn bảo vệ 100 triệu won sẽ được áp dụng cho tổng số gốc và lãi suất. Do đó, cần kiểm tra xem số tiền gửi bao gồm lãi suất có vượt quá giới hạn hay không. Hơn nữa, các pháp nhân riêng biệt trong một nhóm tài chính (Ví dụ: Ngân hàng Quốc dân KB và Ngân hàng tiết kiệm KB) sẽ được bảo vệ 100 triệu won riêng biệt, nhờ đó có thể tận dụng. Đồng thời, khi chuyển tiền vào sản phẩm tiết kiệm cao như ngân hàng tiết kiệm và hợp tác xã, cần kiểm tra tính ổn định của tổ chức tài chính.

Q. Việc nâng giới hạn bảo vệ người gửi tiền sẽ ảnh hưởng đến thị trường tài chính như thế nào?

Nó giúp nâng cao tính ổn định và lòng tin trong thị trường tài chính, mang lại cho người gửi tiền cảm giác an tâm về tâm lý và tăng cường sự ổn định của các tổ chức tài chính.

Việc nâng giới hạn bảo vệ người gửi tiền không chỉ đơn thuần là việc tăng số tiền bảo vệ mà còn đóng vai trò quan trọng trong việc nâng cao sự tin tưởng và ổn định trong thị trường tài chính. Không chỉ những người gửi tiền lớn mà cả những người gửi tiền thông thường cũng có thể cảm thấy an tâm tâm lý khi biết rằng họ sẽ được bảo vệ an toàn lên đến 100 triệu won trong trường hợp tổ chức tài chính phá sản. Tuy nhiên, không phải tất cả các sản phẩm đều được bảo vệ, vì vậy người tiêu dùng tài chính cần xem xét kỹ lưỡng các đặc điểm và rủi ro của từng sản phẩm.