目次

預金者保護限度、ついに1億ウォン時代

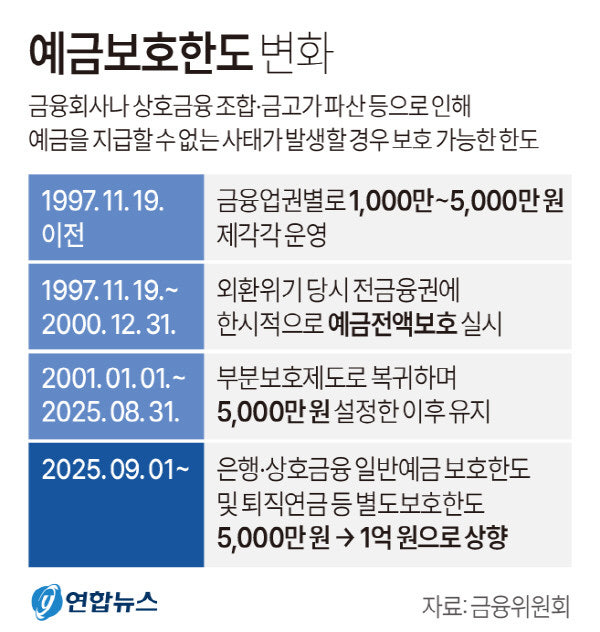

2025年9月1日から預金者保護の限度が従来の5000万ウォンから1億ウォンに増加します。これは2001年以来24年ぶりの調整で、金融消費者の資産をより安全に守るための重要な変化です。

今回の変化は、すべての預金者保護が適用される金融機関である銀行、貯蓄銀行、信協、農協、新村提供金庫、郵便局に一律適用されます。これにより、従来の商品にも遡及適用される点が特徴です。これは国民の資産運用戦略に相当な影響を与える重要な変化と考えられます。

施行日と決定過程

預金者保護限度の引き上げが2025年7月22日に国務会議で最終決定されました。この措置は2025年9月1日から施行される予定です。

預金保険公社と相互金融機関はこれに備え数ヶ月前からシステムの点検と準備を進めてきました。

今回の調整は物価上昇と金融環境の変化を反映したやむを得ない措置と考えられます。

主な変更内容

最近、預金者保護法が改正され、同一金融機関に預けた元金と利息の合計が1億ウォンまで保護されることになりました。

例えば、A銀行に1億5000万ウォンを預けると1億ウォンまでしか保護されず、残りの5000万ウォンは保護されません。しかし、A銀行に8000万ウォン、B銀行に8000万ウォンをそれぞれ預けると、各銀行で1億ウォンの保護限度が適用され、合計1億6000万ウォンが安全に保証されます。

結論として、金融機関ごとに保護が適用される原則は依然として維持されており、これにより分散預金戦略の効果も引き続き有効といえます。

遡及適用の有無

今回の改正で注目すべき点は、遡及適用が実施されるという点です。9月1日以前に加入した預金・積金および保険商品にも新しい保護限度が適用されます。

これにより従来5000万ウォンまで保障されていた商品は、施行以降自動的に1億ウォンまで保護が受けられます。

保護対象と非対象商品

保護対象商品

預金・積金、定期預金、保険解約返戻金などが金融商品としての代表的な例です。また、退職年金(IRP・DCなど)や年金貯蓄も重要な資産と見なされます。外貨預金はウォンに換算して管理され、郵便局預金は全額保護を受ける特性を持っています。これらの多様な金融商品は、安定した資産管理のために不可欠です。

非保護商品

株式、ファンド、ELS、DLSなどの成果配当型投資商品があります。証券会社が提供するCMAおよびRP口座も投資オプションの一つです。しかし、変額保険や後順位債権のように元金保証が不確実な商品は保護されません。

結論として、元金が保証される預金性商品だけが保護を受けられ、投資型商品は保護対象に含まれません。

預金者戦略と留意事項

今回の制度変更により、預金者の資産管理方法にも変化が生じると考えられます。

第一に、分散預金戦略は依然として効果的です。銀行、貯蓄銀行、信協などさまざまな金融機関を利用すれば、各機関別に1億ウォンまで保護されるため、複数の機関を活用してより多くの金額を安全に管理できます。

第二に、利子を含むかどうかの注意が必要です。元金だけでなく利息も含めて1億ウォンの限度を設定するため、超過の有無を必ず確認する必要があります。

第三に、金融グループ内のさまざまな法人も別々に適用されます。例えば、KB国民銀行とKB貯蓄銀行はそれぞれ1億ウォンずつ保護されることができます。

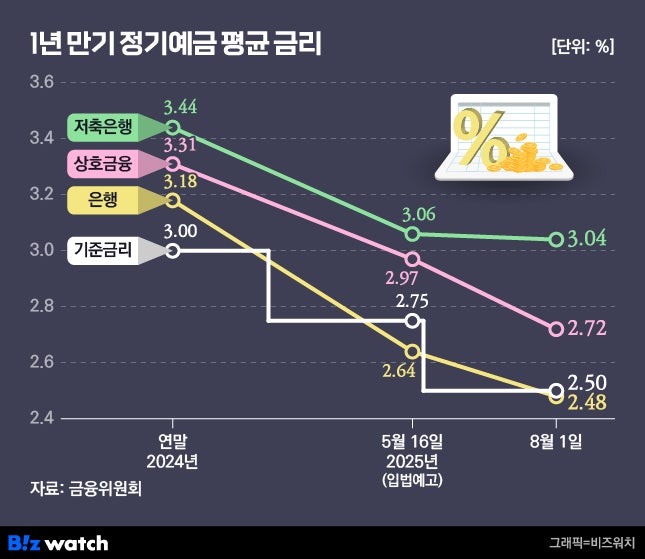

また、貯蓄銀行と相互金融への資金移動が予想されます。高金利の預金・積金商品に資金が集中する可能性がありますが、機関の健全性の点検は必須です。

最後に、今後の預金保険料率の引き上げの可能性が存在します。2028年から金融機関の負担が増えると予想されており、長期的に預金金利や手数料の変動について考慮すべき時期です。

制度施行の影響

預金者保護限度の引き上げは単なる数値的変化ではなく、金融市場の全体的な信頼を高め、安定性を強化する重要な役割を果たします。

これにより高額預金者だけでなく一般預金者も心理的安心感を感じることができ、金融機関が破産しても最大1億ウォンまで安全に保護されます。

しかし、すべての金融商品が保護されるわけではないため、金融消費者は各商品の特性やリスクを慎重に検討する必要があります。

結論

2025年9月1日から施行される預金者保護限度の引き上げ調整は金融消費者に大きな安定性を提供する重要な変化となっています。

従来の金融商品にもこの恩恵が適用されるため、消費者は安心して資産を管理できるようになります。分散預金を通じてより体系的な資産管理を実現することも良い方法です。

しかし、投資型商品は保護対象から除外されるため、金融機関の安定性や商品の構造を徹底的に検討する必要があります。今回の政策の変化は国民の資産運用方法に大きな影響を与えると予想されています。

よくある質問(FAQ)

Q. 預金者保護限度はいつから1億ウォンに引き上げられますか?

預金者保護限度は2025年9月1日から1億ウォンに引き上げられます。

2025年9月1日から従来の5000万ウォンだった預金者保護限度が1億ウォンに引き上げられます。今回の調整は2001年以来24年ぶりの変化で、金融消費者の資産保護を強化するための重要な措置です。すべての預金者保護が適用される金融機関で同様に実施されます。

Q. 預金者保護限度の引き上げはどの金融機関に適用されますか?

銀行、貯蓄銀行、信協、農協、新村提供金庫、郵便局などすべての預金者保護金融機関に一律適用されます。

今回の限度引き上げは預金者保護が適用されるすべての金融機関に適用され、銀行、貯蓄銀行、信協、農協、新村提供金庫、郵便局などが含まれます。各金融機関別に1億ウォン限度まで保護されるため、分散預金時にもより安全な資産管理が可能です。

Q. 預金者保護限度の引き上げは既存の加入商品にも遡及適用されますか?

はい、2025年9月1日以前に加入した預金および保険商品も遡及適用されて1億ウォンまで保護されます。

今回の預金者保護法改正は遡及適用を含み、9月1日以前に加入した預金をはじめとする保険商品も新しい1億ウォン保護限度の恩恵を受けることになります。したがって、従来5000万ウォンまでしか保障されていなかった商品も自動的に保護範囲が拡大され、金融消費者が安心できます。

Q. 保護対象金融商品の非対象商品は何ですか?

元金保証預金および保険解約返戻金は保護対象で、株式・ファンドなどの投資商品は非対象です。

保護対象は預金・積金、定期預金、保険解約返戻金、退職年金および年金貯蓄などの元金保証金融商品です。一方、株式、ファンド、ELS、DLS、CMA、RP口座および変額保険、後順位債権などの元金保証が不確実な投資商品は預金者保護対象から除外されています。したがって、投資型商品は保護されないため注意が必要です。

Q. 1億ウォン保護限度内での分散預金戦略は依然として有効ですか?

はい、金融機関別に1億ウォンずつ保護され、複数の機関に分散預金すると総額保護効果があります。

預金者保護は金融機関別に適用されるため、例えばA銀行とB銀行にそれぞれ預けるとそれぞれ1億ウォン限度まで保護されます。これにより高額資産家は複数の機関に資産を分散預金することで、より大きな金額を安全に保護できます。分散預金戦略は今回の制度変更後も依然として有効です。

Q. 預金者保護限度の引き上げに伴い、金融消費者が注意すべき点は何ですか?

利息の含有有無や金融グループ内の別法人保護、金融機関健全性の点検に留意すべきです。

預金者保護限度1億ウォンは元金と利息合算額が基準です。したがって利息収益を含む預金額が限度を超えないか確認する必要があります。また、金融グループ内の別法人(例:KB国民銀行とKB貯蓄銀行)はそれぞれ1億ウォンずつ保護されるため、これを活用できます。さらに、相互金融や貯蓄銀行などの高金利商品への資金移動の際には、機関の健全性も必ず点検すべきです。

Q. 預金者保護限度の引き上げが金融市場に及ぼす影響は何ですか?

金融の安定性と信頼を高め、預金者に心理的安堵を与え、金融機関の健全性を強化します。

預金者保護限度の引き上げは単なる保護額の増加を超えて、金融市場の信頼を高め、安定性を強化する役割を果たします。高額預金者だけでなく一般預金者も金融機関破産時に最大1億ウォンまで安全に保護され、心理的な安定感を得ることができます。しかし、すべての商品が保護対象ではないため、金融消費者は商品特性を慎重に検討する必要があります。