目录

养老金每月1000万韩元,必须通过数字的细分才能看清

"每月1000万韩元的养老金目标可能让人感到模糊,但如果细化所需的收益率和养老金资源,就能制定出更明确的计划。

在这篇文章中,以30年代后半的作者的养老金储蓄账户为基础,目前从3500万韩元开始,每年初存入600万韩元,计划持续15年。通过这样的方式,15年后目标约为30亿韩元,并以数学方式进行计算整理。

此外,最近出现了多种ETF(交易型基金),使得在养老金储蓄基金内能更积极地投资,因此考虑这些因素发展战略显得尤为重要。"

之前通过养老金账户处理过担保贷款的基金投资。最近由于市场波动加剧,需要快速反应,因此整理了基金并将所有资金投资于ETF。

定期检查养老金储蓄账户的交易记录,并计划在每年年底确认目标收益率和余额达成情况,并分享结果。

值得一起阅读的文章

月复利收益率反算的关键

核心概念简单说明。在假设每月相同比例以复利形式增加的投资收益,并且每12个月、24个月、... ,180个月按各600万韩元分批投入时,180个月(15年)后资产是初始资本的复利增长加上每年投资金额的剩余期间的复利增长相加的结果。

将这个方程式围绕30亿韩元进行计算时,所需的月收益率大概在2%左右。在实际操作中,清楚区分两个收益率是很重要的。

第一,名义年收益率(APR)是指月收益率乘以12的简单换算值。第二,实际年收益率(EAR)通过反映月复利效果计算得出,即((1+r)^{12}-1)的结果。

最终,当使用“月复利”这个词时,长期目标的标准就从名义转变为实际。这样的理解对于制定投资战略至关重要。

在15年内每月获得2%的复利,从股票和ETF的波动性和下降市场来看,是一个非常具有挑战性的目标。因此,设定目标收益率时,不应仅仅视其为简单的期望,而应考虑风险预算,即能否承受波动性和下跌幅度。

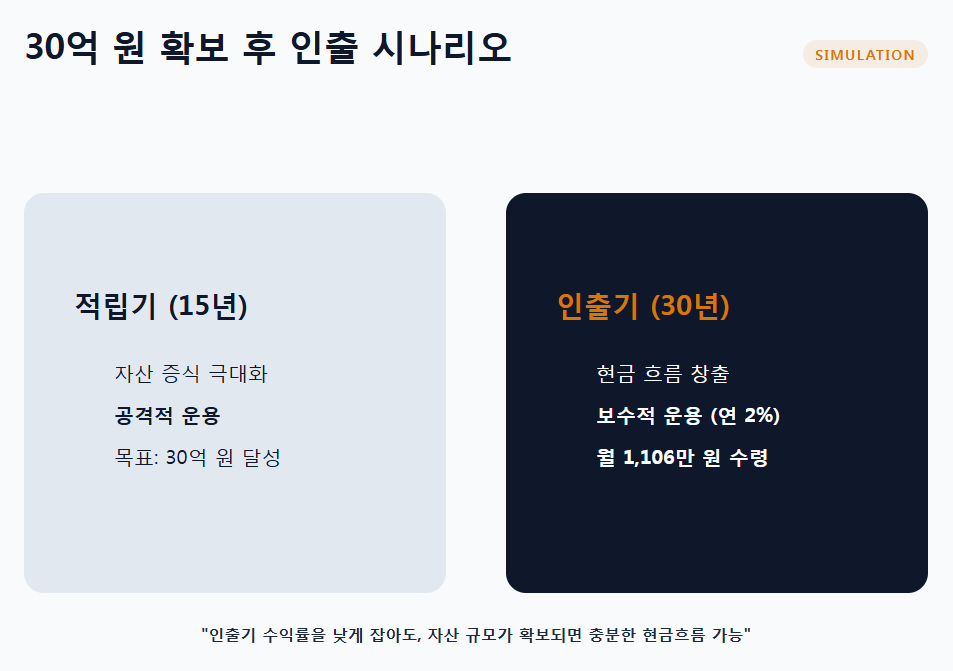

30亿韩元养老金资源每月1100万韩元的计算

设想一下,在建立30亿韩元养老金后,以2%的年利率运作,30年内每月提取固定金额的30年确定养老金。

此时,将年2%转换为月复利,月利率约为(i=(1+0.02)^{1/12}-1)。使用确定养老金的现值计算月支付金额,大约为每月1106万韩元(以月末支付为基准)。如果计算为提前付款(在月初支付),则支付金额会略微减少。

总之,资金积累期需要积极的复利运作,但在提取期,即使假设保守的年2%的运作收益率,每月约1100万韩元的收益是有可能的。这一点是重中之重,因为积累期和提取期的性质各不相同,进攻性收益和保守性收益不能以相同标准进行比较。对这一点的明确理解是必要的。

养老金储蓄基金ETF的运用方法

当希望通过养老金储蓄基金利用ETF进行"项目型"运作时,方法很简单,但必须严格遵循规则。

第一,应用核心-卫星战略。核心部分为保障稳定性选择广泛指数ETF,而卫星部分则通过增长、主题、质量、股息等来寻求超额收益。

第二,需预设再平衡规则。可以选择每季度、每半年或每年1次,并明确规定在目标比例偏差±○%时进行调整的依据。

近来,多种活跃ETF相继推出,使得在某些行业(例如:AI、太空、机器人、二次电池、股息增长等)可以比指数型ETF进行更主动的投资组合运作。然而,在选择活跃ETF时,必须考虑管理者的能力、费用、跟踪误差等。

最后,如果以月复利为目标,则比起选择股票,防止中途亏损更为重要。最终,成功与否取决于“可持续性”而非“收益率”。

年度目标余额表

假设从3500万韩元开始,每年初存入600万韩元,持续15年。在这种情况下,我们整理了年末目标余额的表格。这是根据月复利计算的精确逆算值的结果。

| 年份 | 年次 | 年末目标余额(韩元) | 年末目标余额(亿韩元) | 与前一年相比的简单收益率 |

| 2026 | 1 | 53,177,293 | 0.53 | 51.94% |

| 2027 | 2 | 76,753,372 | 0.77 | 44.33% |

| 2028 | 3 | 107,331,715 | 1.07 | 39.84% |

| 2029 | 4 | 146,992,044 | 1.47 | 36.95% |

| 2030 | 5 | 198,431,775 | 1.98 | 34.99% |

| 2031 | 6 | 265,149,473 | 2.65 | 33.62% |

| 2032 | 7 | 351,682,805 | 3.52 | 32.64% |

| 2033 | 8 | 463,917,154 | 4.64 | 31.91% |

| 2034 | 9 | 609,485,907 | 6.09 | 31.38% |

| 2035 | 10 | 798,289,621 | 7.98 | 30.98% |

| 2036 | 11 | 1,043,169,386 | 10.43 | 30.68% |

| 2037 | 12 | 1,360,780,193 | 13.61 | 30.45% |

| 2038 | 13 | 1,772,723,678 | 17.73 | 30.27% |

| 2039 | 14 | 2,307,017,324 | 23.07 | 30.14% |

| 2040 | 15 | 3,000,000,000 | 30.00 | 30.04% |

结论:每月1000万韩元是战略问题

以每月1000万韩元养老金为目标的项目应当以数字为基础,而不是情感来进行接近。

如果15年目标为30亿韩元,则需要一个非常高的基于月复利的收益率。成功的关键在于重平衡规则、应对市场下跌的策略和定期持续投资,而不仅仅是选择哪种ETF。

另一方面,目标为30亿韩元后,即使假设一个保守的年2%的运作收益率,数学计算也可以在30年内实现每月约1100万韩元的确定养老金。

最终,重要的是在养老金储蓄基金内积极管理ETF,但首先要制定规则,情感其次考虑。这可以被称作追求长期复利的现实方式。

#养老金每月1000万韩元, #养老金储蓄基金, #养老金储蓄ETF, #ETF投资, #月复利, #复利投资, #养老金资源, #退休准备, #确定养老金, #养老金计算, #年收益率, #实际收益率, #名义收益率, #资产配置, #再平衡, #核心-卫星, #活跃ETF, #长期投资, #退休养老金, #IRP, #ISA, #税收扣除, #养老金组合, #指数ETF, #主题ETF, #股息ETF, #成长股票ETF, #目标资产, #财务科技, #投资策略

常见问题(FAQ)

Q. 为获得每月1000万韩元的养老金,需要多少养老金资源及收益率?

持续15年,积累约30亿韩元后可实现每月1000万韩元的养老金,所需的月复利收益率约为2%左右。

以每月1000万韩元养老金为目标时,基于30年代后半的情况,假设起始资金为3500万韩元,每年储蓄600万韩元,持续15年可以实现约30亿韩元的养老金资源。为此,需要达到月2%左右的复利收益率。应当意识到,这一收益率是反映复利效果的实际年收益率,而非名义年收益率,这将成为长期复利投资的核心标准。

Q. 计算月复利收益率时,名义年收益率与实际年收益率之间的区别是什么?

名义年收益率是月收益率乘以12的值,而实际年收益率是反映复利效果的实际年收益率。

名义年收益率(APR)是通过将月收益率简单乘以12计算的,而实际年收益率(EAR)是通过对月收益率进行复利计算得出的,即((1+r)^12-1)的公式。实际收益率反映了复利效果,因此在长期投资中更准确地表示实际收益率。因此,设定月复利目标时,必须基于实际年收益率制定投资计划。

Q. 在养老金储蓄基金内运用ETF时,什么是有效的策略?

应用核心-卫星策略和严格的再平衡规则至关重要,并考虑活跃ETF的利用。

ETF投资推荐采用核心-卫星策略。核心部分选择广泛指数ETF以确保稳定性,而卫星部分利用增长、主题、质量、股息等不同的ETF来追求超额收益。在此过程中,必须提前明确再平衡标准,并定期调整投资组合比例。此外,还可根据能力和费用考虑利用AI、太空、股息增长等领域的活跃ETF,而成功运用的关键在于关注长期的可持续性而非收益率。

Q. 养老金积累期与提取期的运营策略有何不同?

积累期需进行积极的复利运作,提取期则需假设为保守的年2%运作。

在养老金积累期,为实现目标需达到每月2%左右的积极复利收益率,而在提取期则假设为保守的年2%运作收益率。在积累期,重点在于增长型投资,而在提取期,确保稳定收益则十分重要。因此,两个阶段的收益率和战略不应视为同一标准进行比较。通过这样的区分,有效管理资产,即可在30年内稳定支付每月约1100万韩元的养老金。

Q. 实现每月1000万韩元养老金目标中,最重要的是什么?

比起选择ETF品种,制定再平衡规则及应对下跌的反应、定期持续投资是关键。

以每月1000万韩元养老金为计划时,严格遵守投资规则比光选择品种更为重要。需定期持续投资,而不受情绪的左右,同时制定应对市场波动和下跌阶段的策略。明确再平衡标准,不在中途亏损的情况下,应当以长期的视角来看待成功与否。持续管理与规划是比追求更高收益率更稳定且现实的养老金筹备方式。