目次

2025年、私たちの生活を変える税金政策の大転換

企画財政部は「真の成長のための公正で効率的な税制」というビジョンを基に2025年税制改編案を発表しました。

今回の改編案は人口構造の変化、生産性停滞による潜在成長率の低下、そして高齢化による福祉支出の増加という複雑な経済環境を考慮して作成されました。

政府は経済強国としての歩みを進め、民生の安定を図り、弱体化した税収基盤を強化する3つの主要な方向で政策を構想しました。

今回の税制改編案は企業の投資環境や個人の家計にまで広範な影響を及ぼすと見られ、その核心内容をより深く分析する必要性があります。

経済強国への飛躍のための税制支援強化

政府は持続可能な成長と経済の未来のため、未来戦略産業に対する支援を大幅に拡大する計画です。これを通じて新しい成長の種を確保し、経済発展を促進する方向に進むでしょう。

未来戦略産業の集中支援: AI・半導体とKコンテンツ

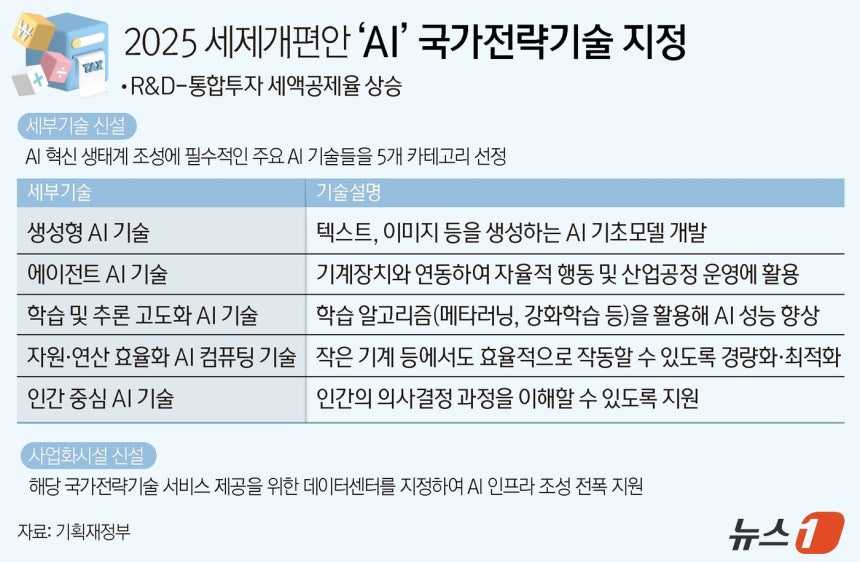

AI分野ではテキストと画像を生成する「生成AI技術」と機械と協力して自立的に作業を行う「エージェントAI技術」が国家戦略技術として新たに指定されます。

また、データセンターに対する施設投資に関する税額控除を拡大する計画です。これにより企業の規模に応じて最大50%の研究開発(R&D)控除率と30%の投資税額控除を受けられるようになります。

さらに、海外のAI専門家や優れた人材が国内に戻ることを促進するため、10年間の所得税を50%減免する制度の適用期限を3年延長します。このような措置は韓国のAI産業をさらに発展させるための努力と見ることができます。

最近、Kコンテンツ産業の競争力を高めるために様々な支援策が講じられています。特にウェブトゥーンコンテンツ制作に必要な人件費や著作権料など制作費に対する税額控除が新たに導入されます。中小企業は15%、大企業および中堅企業は10%の控除を受けられるため、国内のウェブトゥーン産業の創作活動を大幅に促進することが期待されています。

また、映像コンテンツ制作費に対する税額控除も改善されます。大企業および中堅企業の基本控除率が従来の5%から10%に引き上げられ、適用期間も3年延長されることでKコンテンツの持続可能な成長のための基盤がさらに強化される見込みです。このような支援はKコンテンツのグローバル競争力を高めるのに重要な役割を果たすでしょう。

資本市場の活性化と企業投資の促進

資本市場を活性化するためには高配当企業に対する税制の改編が必要です。総合所得税(最高45%)の代わりに最大35%の分離課税を適用する案を検討すべきです。さらに、投資及び共生協力促進税制の還流対象に配当所得を含め、企業が還流しなければならない所得の割合を高める必要があります。

これらの措置は企業の利益が株主や社会に広まることに寄与するでしょう。その結果、企業の投資と配当を同時に奨励し、経済全体にポジティブな影響を与えることが期待されます。

民生安定のための温かい税金、庶民・中産階級支援の拡大

今回の税制改編案は庶民と中産階級の税負担を実際に減少させ、少子化問題に効果的に対応するための様々な支援策を含んでいます。このような変化は経済的安定性を高めることに寄与することが期待されています。

少子化克服支援: 多子世帯メリットの大幅強化

最も注目すべき変化は多子世帯のためのクレジットカード所得控除額の拡大です。以前は子供の数に関わらず同じ控除額が適用されていましたが、今後は総給与が7000万ウォン以下の労働者について子供1人あたり50万ウォンずつ、最大100万ウォンまで基本控除額が増加します。

また、6歳以下の子供のための育児手当の非課税額も変更があります。従来の月20万ウォンから子供1人あたり月20万ウォンに拡大され、多子世帯の育児負担を軽減することに大きく寄与する見込みです。このような変化は世帯の経済的安定にポジティブな影響を与えることが期待されています。

教育・住居負担の軽減による確かなフェンス作り

教育費や住宅費負担を軽減するための政策が強化されました。小学校1~2年生の子供の芸術体育学園への学費が教育費税額控除の対象に含まれ、年間300万ウォンの範囲内で15%の税額控除が受けられるようになります。

また、住居安定のための措置として、3人以上の子供を持つ世帯にとって、地域に関わらず月賃貸税額控除対象住宅の基準が100㎡以下に拡大され、多子世帯の住宅選択肢が広がりました。このような変化は家庭の経済的負担を軽減することに寄与することが期待されています。

中高年層・小規模企業向けのカスタマイズされた税制

中高年層の安定した老後のために私的年金の終身受取時の源泉徴収税率が4%から3%に引き下げられます。この他に、退職所得を年金として20年以上受け取った場合、税金減免率が50%に拡大される新しい区間が設けられます。このような変化は年金所得に対する税負担を軽減することに寄与することが期待されます。

小規模企業支援のために地域愛商品券を利用した企業業務推進費の手金追加限度を従来の10%から20%に倍増しました。このように設計された政策は地域商業と小規模企業に実質的な利益を提供するように助けます。

税収基盤の強化のための税負担の正常化

政府は財政の健全性を回復し、活発な財政運営を支援するために、いくつかの税目の税率と課税基準を過去のレベルに調整する「正常化」措置を実施することにしました。

法人税率および金融投資課税基準の復元

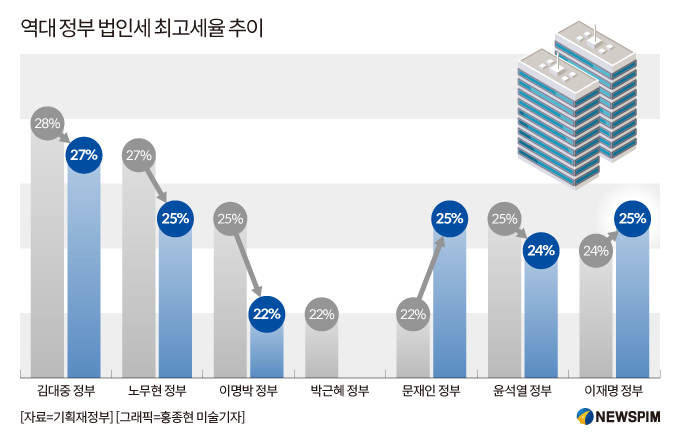

最も目立つ変化は法人税率の復元です。2023年に引き下げられた法人税率が再び2022年の水準に戻り、課税標準の区間に応じて1%ポイントずつ引き上げられた10%から25%の税率が適用されます。

資本市場部門でもいくつかの変化があります。証券取引税率と株式譲渡所得税の大株主基準が以前の水準に回復されます。2025年から0%に引き下げられる予定だったコスピ証券取引税率は0.05%に、コスダックは0.15%から0.20%に調整されます。

また、上場株式譲渡所得税が課される大株主基準も強化されます。銘柄当たりの保有金額が50億ウォンから10億ウォン以上に調整されて課税対象が広がります。これらの変化は投資家や企業に重要な影響を与えることが予想されます。

税制の合理化と国際基準への適合

金融および保険分野の収益が1兆ウォンを超える場合、教育税率を従来の0.5%から1.0%に引き上げる計画を設けて特定の産業の税負担を正常化する方針です。また、グローバル最低税制の国内導入のために低率課税を受けている多国籍企業に対して国内追加税(DMTT)を導入する予定です。このような措置は税負担回避を防止し、課税権を強化する目的であり、最近の2年間に減少傾向を示した国税収入を安定させ、財政の役割を活性化するための戦略として解釈されます。

2025年税制改編案、期待と課題

2025年の税制改編案は政府の深い考えが込められた結果であり、未来の成長エンジン確保、民生安定、財政健全性を同時に達成しようとする目標を設定しています。

今回の改編を通じて政府は今後5年間で約81兆672億ウォンの追加税収が確保されると見込んでおり、この中で法人税の増加が45兆815億ウォンで最も大きな割合を占めるとされています。

未来技術分野やKコンテンツに対する支援拡大は経済の体質改善や新しい成長のエンジンを整えることに寄与することが期待されています。また、多子世帯や庶民、中産階級のためのカスタマイズされた支援が行われ、家計の負担を実質的に減少させることができるでしょう。

税負担の分析結果によると、庶民や中産階級の税負担は1,024億ウォン減少する一方で、大企業の税負担は41兆6,76億ウォン増加する見込みです。このような変化は税制改編の目的をさらに際立たせ、社会的公平性を高めることに貢献するでしょう。

法人税率と譲渡税基準の復元は企業の投資心理や資本市場にかなりの負担を与える可能性があり、今後の経済状況に与える影響を注意深く見守る必要があります。

今回の税制改編案は8月に立法予告と国務会議を経て9月初めの定期国会に提出される予定です。国民経済や家計に直接的な変化をもたらす重要な変化について、引き続き関心が必要です。

#2025年税制改編案, #税金, #法人税, #証券取引税, #譲渡所得税, #総合不動産税, #所得税, #付加価値税, #税制優遇, #多子世帯メリット, #月賃貸税額控除, #教育費税액控除, #クレジットカード所得控除, #投資, #資産運用, #株式, #大株主, #企画財政部, #経済政策, #民生安定, #税収拡大, #AI, #半導体, #ウェブトゥーン, #Kコンテンツ, #小規模企業支援, #地域愛商品券, #年金, #税金正常化, #節税

よくある質問(FAQ)

Q. 2025年税制改編案の主要な方向性は何ですか?

2025年税制改編案は経済強国への飛躍、民生の安定、税収基盤の強化の3つの方向に重点を置いています。

企画財政部は人口構造の変化、生産性の停滞、高齢化による福祉負担の増加を考慮して2025年税制改編案を準備しました。3つの主要な政策の方向は経済強国への歩みを目指す税制支援の強化、庶民と中産階級の税負担の軽減及び民生安定の確保、そして弱体化した税収基盤の拡充です。この方向性は企業の投資環境や個人の家計にポジティブな影響を与えることが期待されます。

Q. 未来戦略産業に対する税制支援の内容は何ですか?

AI・半導体・Kコンテンツなど未来戦略産業に研究開発及び投資税額控除を拡大します。

政府は生成AI、エージェントAIなどの戦略技術を指定し、データセンター施設投資に最大30%の投資税額控除を提供します。海外のAI人材誘致のために10年間所得税50%減免制度も3年延長します。Kコンテンツ分野ではウェブトゥーン制作費の税額控除導入や映像制作費の税額控除率の引き上げ、適用期間の延長が含まれ産業競争力の強化に寄与します。

Q. 多子世帯のための税制メリットはどのように変更されましたか?

子供1人あたりのクレジットカード所得控除の上限が50万ウォンずつ拡大され、育児手当の非課税範囲も拡大されました。

総給与7000万ウォン以下の労働者は子供1人あたり50万ウォンずつ、最大100万ウォンまでのクレジットカード所得控除の上限が拡大されます。6歳以下の子供に対する育児手当の非課税枠も従来の月20万ウォンから子供ごとに月20万ウォンに拡大され、多子世帯の経済的負担軽減に効果的です。これは実質的な育児費用軽減のための措置です。

Q. 庶民・中産階級のための税額控除の拡大内容は何ですか?

小学校低学年の芸術体育学園費用の教育費税額控除が大幅に拡大し、月賃貸税額控除対象も拡大されています。

小学校1〜2年生の子供の芸術体育学園費用が教育費税額控除の対象に含まれ、年間300万ウォンの範囲内で15%の税額控除が受けられるようになりました。住宅安定支援のために3人以上の子供を持つ世帯は地域に関係なく月賃貸税額控除対象住宅基準が100㎡以下に拡大され、住宅費負担の軽減に寄与します。

Q. 法人税や証券取引税などの税負担正常化内容は何ですか?

法人税率は2022年の水準に引き上げられ、証券取引税率や大株主の譲渡税基準も過去に戻されます。

法人税率は課税標準に応じて10%から25%まで1%ポイントずつ引き上げられ、2023年の引き下げ前の水準に戻ります。コスピ証券取引税率は0.05%、コスダックは0.20%に引き上げられ、大株主の譲渡所得税の課税基準は保有金額10億ウォン以上に強化されます。このような正常化政策は財政健全性の確保と税の公平性の向上を目指すものです。