目录

股东资本主义时代的序幕

2025年7月3日,韩国国会通过了《商法部分修正法律案》,韩国资本市场迎来了新的转折点。

此次修正案被视为解决长期以来被指责的'韩国折扣'问题,并且是为了增强1400万个人投资者的权利而采取的重要措施。预计这将对韩国经济产生积极影响。

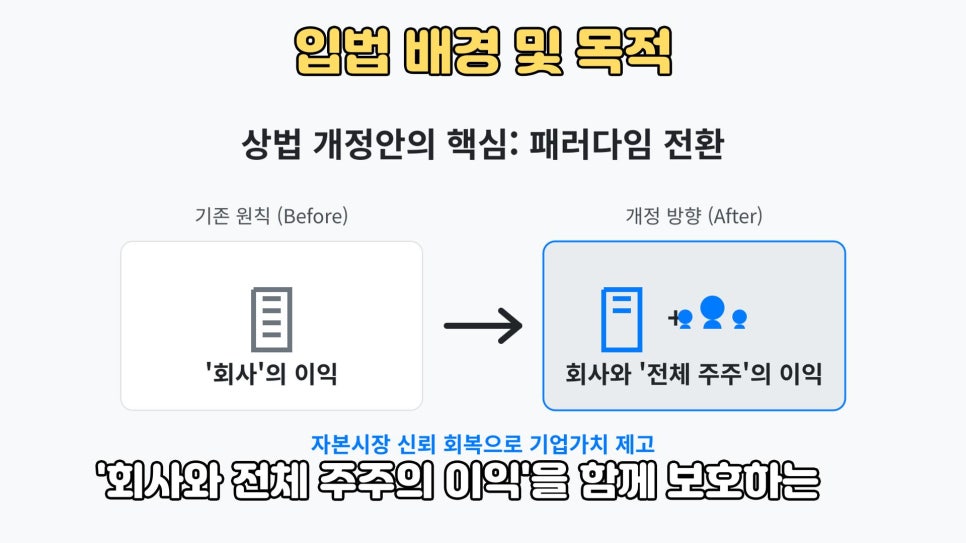

此次修正案旨在将企业经营的核心从'公司的利益'扩大到'公司及所有股东的利益'。

这种变化将为企业治理结构及整体经营环境带来实质性的创新。

这不仅仅是法律的修正,而是蕴含了改善韩国资本市场的强烈意志。

核心变化1: 面向股东的董事忠实义务

此次

商法修正案

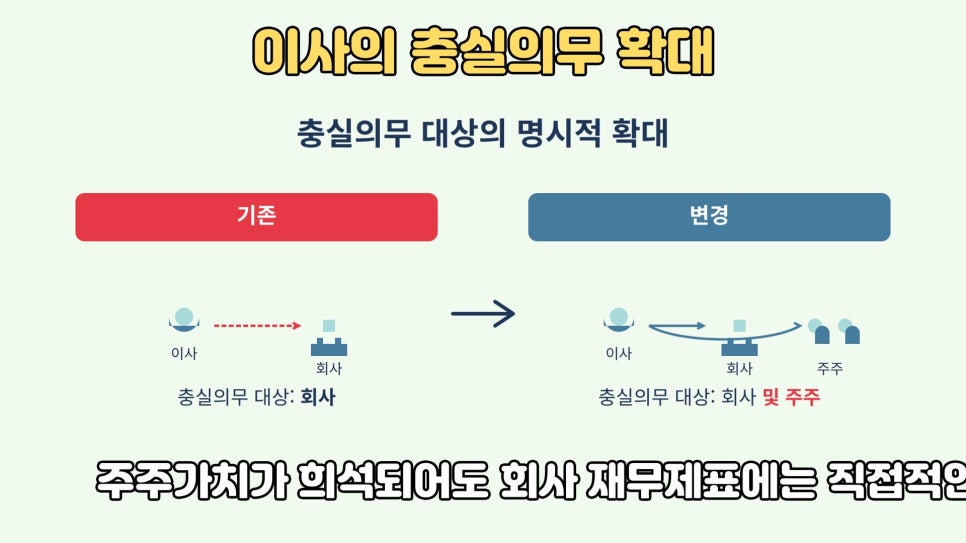

最大的核心变化是扩大了董事的忠实义务对象。

早前的商法规定董事的义务是“为了公司”,但修订后的法律明确将其修正为“为了公司及股东”。此外,新增加了“保护所有股东的利益,必须公正对待所有股东”的条款,从法律上明确了董事的责任不再仅限于特定大股东,而是针对所有股东。这一变化将使董事的角色更加透明,并有助于考虑全体股东的利益。

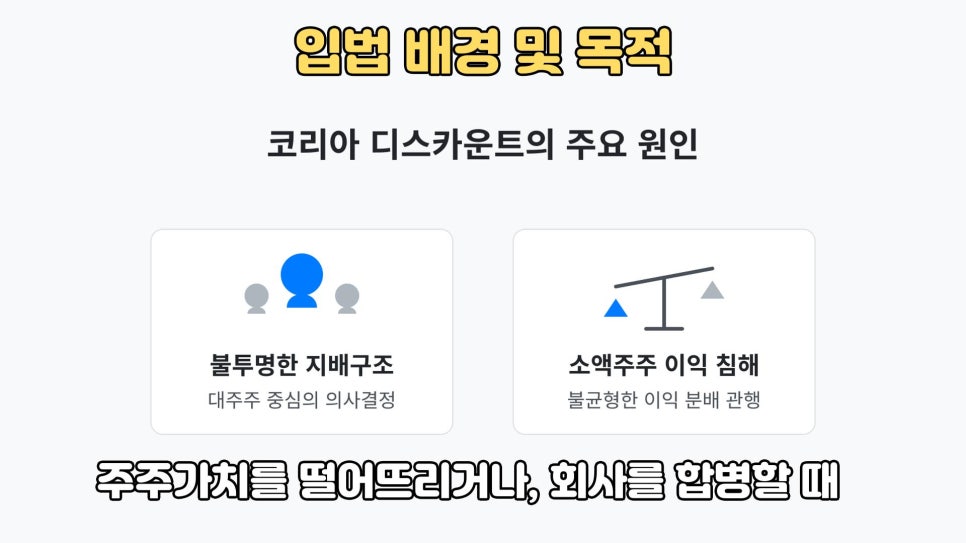

过去,基于大股东的利益进行公司的业务分割或损害小股东权益的合并比例计算时屡见不鲜。虽然很难对董事追究法律责任,但现在情况发生了变化。如果股东认为董事侵犯了“股东的比例利益”,无论董事是否对公司的财务报表造成了损失,均可以对此提出法律诉讼。这一变化将进一步增强小股东的权益。

这一条款将在法律公布后立即生效,并且所有企业的董事会在决策时必须对“这一决策是否对所有股东公平?”这一问题有重大义务进行答复。

核心变化2: 加强审计委员会独立性,'合算3%规则'

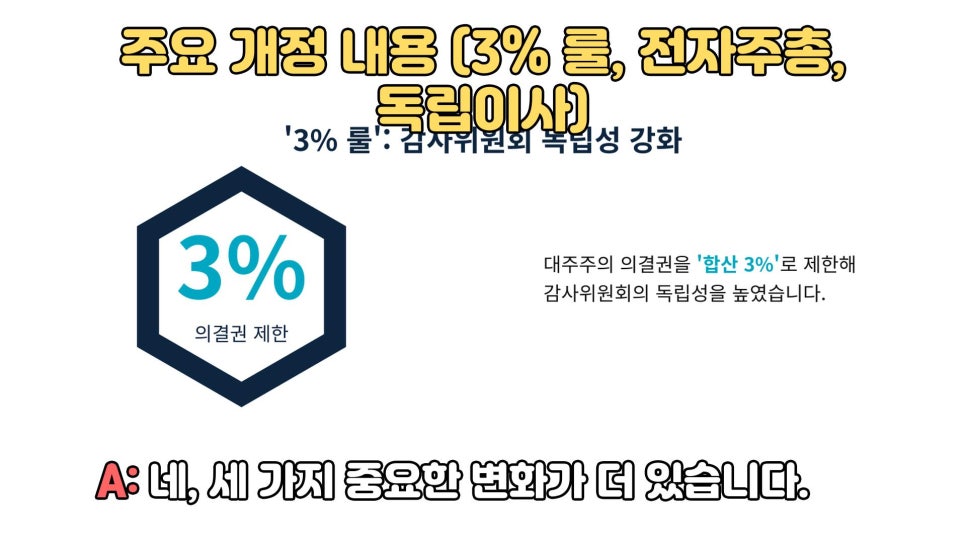

第二个主要变化是限制大股东对审计委员会成员任命的影响,涉及'3%规则'的加强。这将有助于提高企业治理结构的透明度。

过去,大股东和特殊关系人分别可以行使3%的表决权,利用“个别3%规则”的漏洞,选举对大股东有利的审计委员。这样的制度现在不再有效。

修订后的商法制定了阻止大股东不当影响力的措施。现在,在选任或解除大型上市公司的审计委员时,最大股东及其特殊关系人所持股票的合计超出3%的部分,其表决权将被限制。

这一规定,即“合算3%规则”,大幅缩小了大股东的权力,增加了小股东或机构投资者推荐的候选人被选为审计委员的可能性。这一变化预计将提高企业治理结构的透明度。

为了监控企业的财务舞弊与不当内部交易,加强审计委员会的独立性是至关重要的。为此,核心机制已经建立,并将在监督一年后实施。

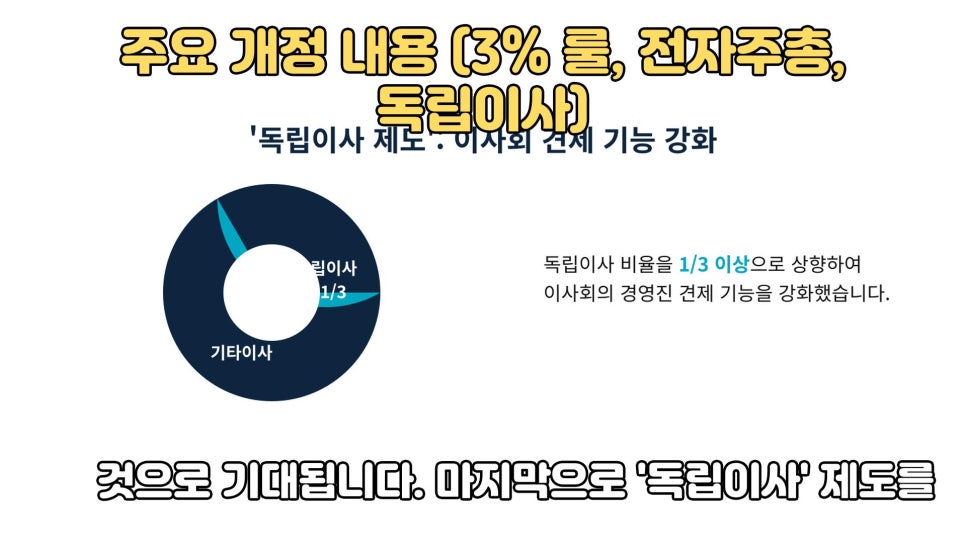

核心变化3: 扩大股东参与,电子股东大会义务化

第三,电子股东大会制度将正式实施,以有效保障股东的表决权。这将为股东提供更便利的决策参与机会。

上市公司通过董事会决议允许同时在现场和在线举行股东大会。尤其是资产规模大的大型上市公司,自2027年1月1日起必须实施这种电子股东大会的方式。

股东民主主义可谓又向前发展。过去,由于时间或地点的限制,许多小股东和海外投资者无法参加股东大会,现在可以在线实时查看议案、提问并投票。

这一变化预计将大幅提升股东大会的参与率。这将使得能够对大股东或管理层的单方面决策进行制衡,管理的透明性也将得到进一步增强。

结论: 新秩序,企业与投资者的课题

2025年的商法修正案是对韩国企业经营环境进行重大变化的重要转折点。

在本修正案中,董事的忠实义务明确包含股东,并引入了强化的3%规则和电子股东大会,从而大幅提升股东的权利保护。

这些措施是解决'韩国折扣'问题的第一步,预计将有助于提高企业的透明度和可信度。

这些变化为企业带来了多种新的挑战。由于董事的法律责任扩大和诉讼风险增加,关于M&A及大规模投资等战略决策的担忧日益增加。

企业需要全面检查董事会的运营方式,妥善记录决策过程,并加强与股东的沟通。这种内部控制系统的修整是一项紧急事务。

与此同时,投资者基于强化的权利,更应该严密监视企业经营,积极提出意见,担当起负责任的股东角色,以促进企业的长期价值提升。

近年来,商法的修正需要在减少诉讼滥用和经营萎缩副作用的同时,推动韩国资本市场的发展,因此企业、投资者和政府之间的合作至关重要。期待这种共同努力能够成为成功改革的基石。

常见问题(FAQ)

Q. 2025年商法修正案为韩国资本市场带来了什么转折点?

2025年商法修正案旨在增强股东权益和提升企业经营透明度,为韩国资本市场提供了重要转折点。

2025年7月3日在国会通过的商法修正案,侧重于解决长期以来被指出的“韩国折扣”问题以及强化1400万个人投资者的权利。此次修正案将企业经营的核心从公司利益扩展到所有股东利益,并明确了董事的忠实义务范围,引入股东参与扩大和审计委员会独立性加强等根本性变化。这成为提升韩国资本市场整体透明度和可信度的重大转折点。

Q. 在商法修正案中,董事的忠实义务发生了怎样的变化?

董事的忠实义务对象从仅限于公司扩大到所有股东,增强了股东权益保护。

现有商法将董事的忠实义务规定为“为了公司”,但在修正案中,该部分明确为“为了公司及所有股东”。同时,新增了一项条款要求公平对待所有股东,从而防止对特定大股东偏向的决策。董事现在需透明地进行管理活动,考虑所有股东的利益。如果股东认为董事的决定不公,可以合法提出问题的权利。

Q. 与审计委员会相关的'合算3%规则'是什么,有何变化?

引入了限制大股东与特殊关系人表决权合算超过3%的'合算3%规则',以增强审计委员会独立性。

过去,最大股东和特殊关系人各能行使3%的表决权,因此大股东能够对审计委员选任施加不当影响。修订后的商法对此进行了改善,限制最大股东和特殊关系人持股表决权合算超过3%部分,本项举措将增加小股东和机构投资者推荐的审计委员被选任的可能性,并显著提高企业治理结构的透明性与公正性。

Q. 在修订后的商法中,电子股东大会制度的导入意味着什么?

电子股东大会便利了股东的表决权行使,促进了参与并提升了经营透明度。

本次修正案允许上市公司在现场与在线同时召开股东大会,而大型上市公司自2027年开始必须义务性地实施电子股东大会。这样一来,不受时间和地点的限制,国内外的小股东也可以实时确认决议事项、提问和投票,使股东的民主主义大幅提高。股东大会参与率的提升预计将制衡大股东或管理层的单方面决策,促进企业经营的透明度提升。

Q. 商法修正案后,企业与投资者面临哪些任务?

企业需要强化内部控制与沟通,而投资者需集中于权利行使与负责任的监督。

根据修订后的商法,由于董事的法律责任增加和诉讼可能性上升,企业需全面检查董事会的运营、记录决策过程及股东沟通方式并系统性加强内部控制。同时,投资者在增强的权利基础上更需紧密监督企业经营,并成为积极提出意见的股东,以促进企业的长期价值增长。这一变化不仅为企业提供了全新的挑战和机会,也要求与政府合作以推动资本市场的成功发展。