Mục lục

- Giải thích về bất động sản, tài chính và chính sách của chính phủ: Bảo vệ nhu cầu thực và ổn định thị trường, tính hiệu quả của chiến lược này là gì?

- 1. Cắt giảm mục tiêu quản lý tổng lượng 50%, cắt giảm vay chính sách 25%... Cung cấp có chọn lọc tập trung vào nhu cầu thực

- 2. Mở rộng quy định tập trung vào vùng thủ đô... “Cho vay không vì mục đích cư trú sẽ bị ngăn chặn hoàn toàn”

- 3. Hạn mức tín dụng thế chấp là 6 tỷ won, LTV cho vay thế chấp lần đầu tiên là 70%

- 4. Tín dụng cá nhân cũng bị giới hạn theo thu nhập hàng năm, phối hợp chặn DSR

- Phân tích hiệu quả chính sách: Thị trường bị thu hẹp hay điều kiện hạ cánh mềm?

- Kết luận: Biện pháp ngăn chặn thanh khoản sớm khi giảm lãi suất... Cần có biện pháp bảo vệ nhu cầu thực đồng thời

- Câu hỏi thường gặp (FAQ)

Giải thích về bất động sản, tài chính và chính sách của chính phủ: Bảo vệ nhu cầu thực và ổn định thị trường, tính hiệu quả của chiến lược này là gì?

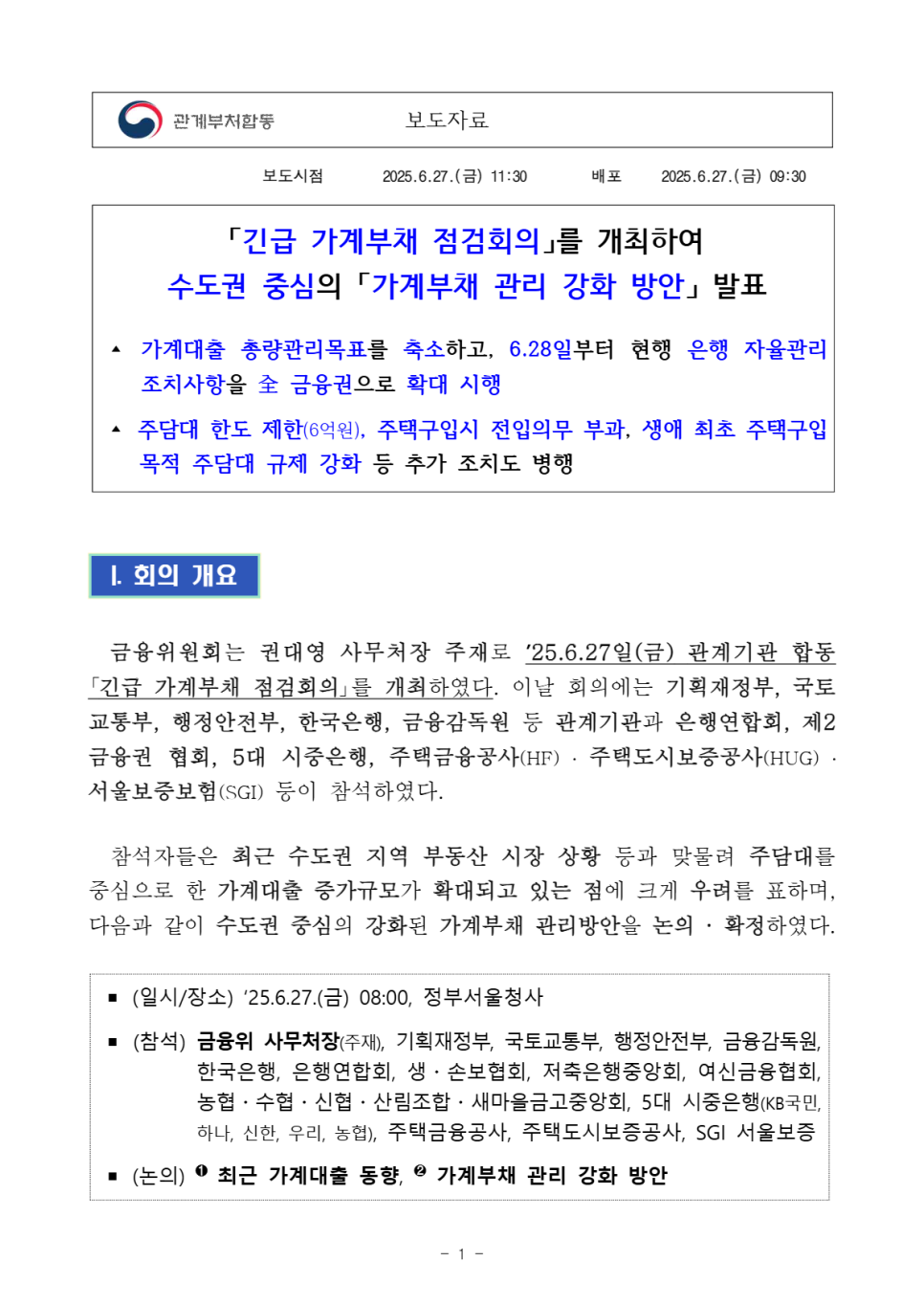

Từ ngày 28 tháng 6 năm 2025, chính phủ sẽ thực hiện các quy định cho vay mạnh mẽ nhằm kiềm chế sự gia tăng nợ hộ gia đình.

Ủy ban Tài chính đã tổ chức cuộc họp "Kiểm tra nợ hộ gia đình khẩn cấp" vào ngày 27 tháng 6 năm 2025 cùng với các cơ quan liên quan như Bộ Tài chính và Bộ Đất đai, Cơ sở hạ tầng và Giao thông, xác nhận và công bố "Biện pháp tăng cường quản lý nợ hộ gia đình" tập trung vào vùng thủ đô.

Động thái này có thể được hiểu như một thông điệp cảnh báo về nguy cơ quá nóng của vùng thủ đô, khẳng định lại đường lối chính sách tập trung vào nhu cầu thực. Chính phủ có kế hoạch tiếp tục nỗ lực giải quyết vấn đề nợ hộ gia đình.

Chính sách lần này bao gồm việc giảm mục tiêu tổng lượng nợ hộ gia đình, ngăn chặn cho vay bổ sung đối với những người sở hữu nhiều bất động sản và nâng cao tiêu chuẩn cho vay đối với những người vay có nhu cầu thực. Điều này dự kiến sẽ có tác động lớn đến thị trường.

Nội dung chính của chính sách này có thể được tóm gọn thành ba điểm. Thứ nhất, mục tiêu quản lý tổng lượng sẽ được cắt giảm; thứ hai, phạm vi áp dụng quy định sẽ được mở rộng sang tất cả các lĩnh vực tài chính. Cuối cùng, hạn mức và điều kiện cho vay thế chấp và tín dụng cá nhân sẽ được siết chặt hơn.

1. Cắt giảm mục tiêu quản lý tổng lượng 50%, cắt giảm vay chính sách 25%... Cung cấp có chọn lọc tập trung vào nhu cầu thực

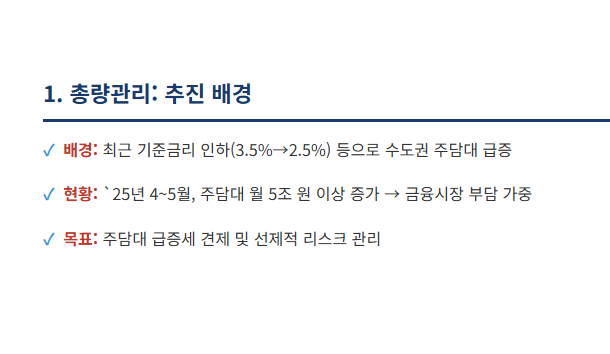

Các cơ quan tài chính đã quyết định giảm cung cấp tín dụng hộ gia đình trong nửa cuối năm nay xuống chỉ còn bằng một nửa kế hoạch ban đầu. Ngoài ra, các khoản vay chính sách như vay hỗ trợ và vay nhà cũng sẽ giảm 25% trong kế hoạch cung cấp hàng năm. Đây có vẻ là biện pháp nhằm nâng cao tính ổn định của thị trường tài chính.

Gần đây, lãi suất cơ bản đã giảm từ 3,5% xuống 2,5%, và việc gỡ bỏ quy chế cấp phép giao dịch đất đai đã tạo ra nhu cầu ngăn chặn sự tăng trưởng cho vay thế chấp ở vùng thủ đô. Thực tế, trong khoảng thời gian từ tháng 4 đến tháng 5 năm 2025, tổng lượng vay thế chấp dự kiến sẽ tăng lên trên 5 tỷ won/tháng, điều này có thể gây ra áp lực lớn cho thị trường tài chính.

2. Mở rộng quy định tập trung vào vùng thủ đô... “Cho vay không vì mục đích cư trú sẽ bị ngăn chặn hoàn toàn”

Trọng tâm của chính sách lần này là hiệu quả trong việc ngăn chặn cầu đầu cơ. Chính phủ đã chỉ ra rằng những người sở hữu nhiều bất động sản và đầu tư chênh lệch là nguyên nhân chính gây gia tăng nợ hộ gia đình, và tập trung vào việc chặn dòng tiền của họ. Những biện pháp này nhằm nâng cao tính ổn định của thị trường.

Một trong những biện pháp ứng phó mạnh mẽ nhất là cấm mọi người sở hữu một hoặc nhiều bất động sản tại các vùng thủ đô và khu vực bị quy định từ việc mua thêm nhà ở bằng cách cấm hoàn toàn các khoản vay thế chấp. Điều này có thể coi là một biện pháp mạnh mẽ khiến cho việc mua thêm nhà ở qua vay mượn trở nên gần như không thể.

Trước đây, tỷ lệ LTV ở khu vực bị quy định được áp dụng là 30%, trong khi ở khu vực không bị quy định là 60%, nhưng từ ngày 28 tháng 6, toàn bộ vùng thủ đô sẽ áp dụng tỷ lệ LTV 0%. Ngoài ra, chỉ những người sở hữu một bất động sản và bán bất động sản cũ trong vòng 6 tháng mới được áp dụng tỷ lệ LTV giống như người không sở hữu nhà ở, tạo ra gánh nặng lớn ngay cả trong trường hợp trở thành người sở hữu hai bất động sản tạm thời.

Những thay đổi này dự kiến sẽ có tác động lớn đến thị trường nhà ở.

Các biện pháp nhằm ngăn chặn đầu tư chênh lệch đang được tăng cường. Tại vùng thủ đô và khu vực bị quy định, cho vay thế chấp với điều kiện chuyển nhượng quyền sở hữu đã bị cấm, khiến phương thức thanh toán phần còn lại của nhà ở bằng tiền đặt cọc bị chặn lại.

Thêm vào đó, việc hạn chế hạn mức tín dụng cá nhân trong phạm vi thu nhập hàng năm của người vay nhằm chặn các biện pháp vòng vo nhằm thu thập vốn cần thiết để mua nhà với việc sử dụng tín dụng cá nhân. Những biện pháp này phản ánh quyết tâm mạnh mẽ của các cơ quan chính sách.

Khi mua nhà ở vùng thủ đô, người dân sẽ phải có trách nhiệm chuyển vào nhà trong vòng 6 tháng. Nếu vi phạm quy định này, họ sẽ bị thu hồi toàn bộ số tiền vay, và trong 3 năm tiếp theo sẽ bị hạn chế cho vay nghiêm ngặt. Đặc biệt, các quy định tương tự cũng sẽ được áp dụng cho các khoản vay chính sách như vay hỗ trợ và vay mua nhà, khiến cho việc vay tín dụng không vì lý do cư trú trở nên gần như bất khả thi. Điều này dự kiến sẽ có tác động lớn đến thị trường nhà ở.

Hạn mức cho vay thế chấp nhằm đảm bảo ổn định cuộc sống sẽ được giới hạn tối đa là 100 triệu won. Đồng thời, thời gian cho vay thế chấp cũng sẽ bị giới hạn trong vòng 30 năm. Những quy định này sẽ được đưa vào và sẽ ảnh hưởng đến thị trường cho vay.

3. Hạn mức tín dụng thế chấp là 6 tỷ won, LTV cho vay thế chấp lần đầu tiên là 70%

Các chính sách gần đây của chính phủ không chỉ đơn thuần kiềm chế cầu đầu cơ, mà còn mang lại nhiều thay đổi cho những người tiêu dùng thực sự. Đặc biệt, việc đặt hạn mức tối đa cho vay thế chấp để mua bất động sản ở vùng thủ đô và khu vực bị quy định là 6 tỷ won là đáng chú ý.

Động thái này nhằm ngăn chặn việc sử dụng đòn bẩy quá cao khi mua bất động sản cao cấp, số tiền vay thực tế sẽ được xác định trong vòng 6 tỷ won theo tỷ lệ các quy định như LTV và DSR.

Kết quả là, những người có nhu cầu thực sự muốn mua căn hộ tại các khu vực nổi bật của Seoul và vùng thủ đô sẽ phải chuẩn bị nhiều vốn chủ sở hữu hơn rất nhiều. Cần chú ý sẽ có tác động của sự thay đổi này đối với thị trường nhà ở trong tương lai.

Đặc biệt, việc giảm bớt các lợi ích dành cho những người mua nhà lần đầu tiên đáng chú ý. Trước đây, tỷ lệ LTV 80% được áp dụng cho tất cả các khu vực, nhưng bây giờ tỷ lệ này sẽ giảm xuống 70% tại vùng thủ đô và khu vực bị quy định. Hơn nữa, một quy định mới yêu cầu người vay phải chuyển về nhà trong vòng 6 tháng sau khi nhận được khoản vay. Đây là biện pháp phản ánh ý định ngăn kích thích và chỉ cho phép vay với mục đích cư trú thực sự.

Có sự thay đổi về hạn mức các khoản vay chính sách. Hầu hết các loại khoản vay bao gồm hỗ trợ và vay mua nhà sẽ bị cắt giảm 20%. Đây là biện pháp nhằm phù hợp nguồn tài chính hạn hẹp với mục đích ổn định cuộc sống của người dân, chỉ trừ các khoản vay đặc biệt cho trẻ mới sinh. Những thay đổi này sẽ ảnh hưởng đến cả những người tiêu dùng mới đang nhận được sự hỗ trợ chính sách và họ sẽ phải xem xét lại kế hoạch tài chính của mình.

4. Tín dụng cá nhân cũng bị giới hạn theo thu nhập hàng năm, phối hợp chặn DSR

Biện pháp này nhằm ngăn chặn nhu cầu vốn nhà ở bị chuyển sang tín dụng cá nhân bằng cách đồng bộ giới hạn thu nhập hàng năm cho mỗi người vay. Trước đây, các quy định tự chủ về tín dụng cá nhân khác nhau giữa các tổ chức tài chính, cho phép vay tới 1-2 lần thu nhập hàng năm nhưng bây giờ sẽ áp dụng tiêu chuẩn giống nhau cho tất cả các lĩnh vực tài chính.

Ngoài ra, một biện pháp hạn chế bổ sung DSR sẽ được áp dụng khi giới hạn thời gian cho vay thế chấp là 30 năm. Hơn nữa, tỷ lệ đảm bảo cho vay thế chấp cũng sẽ được điều chỉnh từ 90% xuống 80% ở vùng thủ đô. Điều này buộc các ngân hàng, công ty bảo hiểm và ngân hàng tiết kiệm phải tăng cường kiểm tra tính đủ điều kiện cho vay, và tỷ lệ tăng trưởng nợ hộ gia đình dự kiến sẽ giảm xuống một chữ số trong thời gian ngắn.

Phân tích hiệu quả chính sách: Thị trường bị thu hẹp hay điều kiện hạ cánh mềm?

Các biện pháp này được kỳ vọng sẽ đóng vai trò tích cực trong việc ngăn chặn sự phồng lên của thị trường bất động sản và ngăn ngừa rủi ro hệ thống trong thị trường tài chính. Đặc biệt, việc tăng cường kiểm soát đối với bất động sản cao cấp và các khoản cho vay đầu tư, cùng với sự phân định rõ ràng về quy định dựa trên nhu cầu thực, thể hiện tính nhất quán trong các mục tiêu chính sách tài chính.

Các quy định về nghĩa vụ chuyển vào trong vòng 6 tháng sẽ góp phần ngăn chặn cầu đầu cơ một cách chế định, trong khi hạn mức cho vay được đặt ở mức 6 tỷ won sẽ hạn chế nhu cầu đòn bẩy đối với bất động sản cao cấp. Những biện pháp này sẽ đóng góp vào việc nâng cao tính ổn định của thị trường.

Tuy nhiên, trong ngắn hạn, thị trường nhà ở vùng thủ đô rất có thể sẽ chứng kiến sự sụt giảm đột ngột về giao dịch và tâm lý chờ đợi tăng cao. Việc áp dụng LTV 0%, thiết lập hạn mức 6 tỷ won cho vay thế chấp, và quy định nghĩa vụ chuyển vào sẽ chỉ làm giảm nghiêm trọng tâm lý mua nhà. Đặc biệt, nhóm 2030, những người có độ lệ thuộc cao vào vay mượn và các nhà đầu tư đang cân nhắc mua thêm nhà sẽ rời bỏ thị trường. Điều này có thể dẫn đến sự chậm lại rõ rệt của giá cả ở một số khu vực đang nổi nóng trước đây.

Các khu vực chính ở vùng thủ đô đang thấy giao dịch bị thu hẹp và khả năng điều chỉnh giá gia tăng. Cùng lúc, các khu vực địa phương và không bị quy định có thể xuất hiện hiệu ứng bóng. Việc huy động vốn cho những người mua nhà lần đầu tiên và các cặp vợ chồng mới cưới sẽ ngày càng khó khăn hơn trong bối cảnh này. Tình huống này cũng có thể gây ra sự lộn xộn trong các lĩnh vực tài chính, do đó có khả năng xảy ra các tác động tiêu cực trong quá trình thực hiện chính sách.

Chính phủ có kế hoạch bảo vệ cho những người đã ký hợp đồng mua bán hoặc hoàn thành hồ sơ vay trước khi thực hiện chính sách bằng cách áp dụng quy định thời gian. Đồng thời, các tổ chức tài chính sẽ được khuyến nghị áp dụng kiểm tra ngoại lệ cho những người thực sự có nhu cầu và những người có hoàn cảnh khó khăn. Nỗ lực cần thiết để nâng cao tính hiệu quả của chính sách và đảm bảo sự ổn định của thị trường.

Kết luận: Biện pháp ngăn chặn thanh khoản sớm khi giảm lãi suất... Cần có biện pháp bảo vệ nhu cầu thực đồng thời

Các biện pháp quản lý nợ hộ gia đình được công bố gần đây đã thu hút sự chú ý như là biện pháp chủ động để ứng phó với sự thay đổi của môi trường lãi suất thấp tại Hàn Quốc. Việc bảo vệ nhu cầu thực sẽ được duy trì trong khi hàm ý về sự quyết tâm chặn đứng cầu đầu cơ và rủi ro hệ thống cũng rất mạnh mẽ. Đây được coi là biện pháp quan trọng để duy trì một môi trường tài chính ổn định trong tương lai.

Các cơ quan tài chính đã quyết định sẽ tổ chức cuộc họp kiểm tra nợ hộ gia đình hàng tuần. Cuộc họp này sẽ thảo luận về các biện pháp quy định bổ sung như tăng cường LTV, mở rộng DSR, và điều chỉnh trọng số rủi ro cho vay thế chấp. Khi chính phủ thực hiện đồng thời việc ứng phó cơ cấu và kiểm tra thực địa, thì hiệu quả của chính sách sẽ phụ thuộc nhiều vào sự thực hiện nhanh chóng của thị trường và lĩnh vực tài chính.

#nợ hộ gia đình, #chính sách bất động sản, #vay thế chấp, #quy định LTV, #DSR, #Ủy ban Tài chính, #chính sách bất động sản, #bất động sản vùng thủ đô, #căn hộ, #thị trường nhà ở, #đầu tư chênh lệch, #người sở hữu nhiều bất động sản, #lần đầu tiên, #vay hỗ trợ, #vay hỗ trợ căn hộ, #vay thế chấp, #tín dụng cá nhân, #dự báo bất động sản, #quản lý tài sản, #đầu tư tài chính, #tin tức tài chính, #chính sách kinh tế, #công bố của chính phủ, #cuộc họp kiểm tra nợ hộ gia đình khẩn cấp, #quy định bất động sản, #cung cấp nhà ở, #sở hữu nhà, #đầu tư bất động sản, #hạ cánh mềm, #giảm lãi suất

Câu hỏi thường gặp (FAQ)

Q. Nội dung chính của quy định về nợ hộ gia đình sẽ có hiệu lực từ ngày 28 tháng 6 năm 2025 là gì?

Chính phủ sẽ cắt giảm mục tiêu quản lý tổng lượng, tăng cường hạn chế cho vay tại khu vực quy định, giảm hạn mức cho vay thế chấp và tín dụng cá nhân.

Từ ngày 28 tháng 6 năm 2025, để kiềm chế nợ hộ gia đình, mục tiêu quản lý tổng lượng sẽ giảm 50% và các khoản vay chính sách cũng sẽ giảm 25%. Tại vùng thủ đô và khu vực quy định, tỷ lệ LTV của vay thế chấp sẽ bị giới hạn ở mức 0% và việc cho vay bổ sung cho người sở hữu nhiều bất động sản sẽ bị cấm. Ngoài ra, tín dụng cá nhân sẽ bị giới hạn trong phạm vi thu nhập hàng năm, cùng với việc các điều kiện và hạn mức cho vay sẽ được củng cố mạnh mẽ.

Q. Sự gia tăng quy định cho vay thế chấp tại vùng thủ đô có tác động gì đến thị trường?

Việc quy định sẽ khiến giao dịch nhà ở tại vùng thủ đô bị thu hẹp và cầu đầu tư sẽ giảm mạnh.

Việc áp dụng tỷ lệ LTV 0% tại vùng thủ đô, thiết lập hạn mức cho vay thế chấp tối đa 6 tỷ won, và nghĩa vụ chuyển vào trong vòng 6 tháng sẽ khiến tâm lý mua nhà thu hẹp, dẫn đến sự sụt giảm trong giao dịch và sự chờ đợi trên thị trường. Đặc biệt, nhóm người từ 20 đến 30 tuổi, những người phụ thuộc nhiều vào việc vay mượn và các nhà đầu tư đang cân nhắc việc mua thêm bất động sản sẽ có xu hướng rời bỏ thị trường. Tuy nhiên, các khu vực không bị quy định có thể xuất hiện hiệu ứng bong bóng.

Q. Các biện pháp chính sách bảo vệ cho người tiêu dùng thực sự là gì?

Đã có những biện pháp bảo vệ với việc nới lòng hạn mức và điều kiện cho vay cho người tiêu dùng thực sự, cùng với việc khuyến nghị áp dụng ngoại lệ.

Chính phủ sẽ áp dụng các quy định thời gian cho những người đã ký hợp đồng mua bán hoặc hoàn thành hồ sơ vay, và các tổ chức tài chính sẽ được khuyến khích quản lý ngoại lệ cho những người tiêu dùng thực sự và người có hoàn cảnh khó khăn. Tỷ lệ LTV của người mua nhà lần đầu sẽ giảm xuống 70%, nhưng cùng với nghĩa vụ chuyển vào, chỉ cho phép các khoản vay có mục đích cư trú thực sự sẽ được duy trì để làm rõ ràng sự phân biệt giữa đầu cơ và nhu cầu thực.

Q. Các kế hoạch bổ sung của chính phủ để củng cố quản lý nợ hộ gia đình là gì?

Chính phủ sẽ tổ chức cuộc họp kiểm tra hàng tuần để thảo luận về tăng cường LTV, mở rộng DSR, và các biện pháp quản lý rủi ro liên quan đến vay thế chấp.

Các cơ quan tài chính sẽ chính thức hóa cuộc họp kiểm tra nợ hộ gia đình để xem xét các biện pháp quy định như củng cố LTV, mở rộng quy định DSR và điều chỉnh trọng số rủi ro cho vay thế chấp. Tính hiệu quả của chính sách sẽ phụ thuộc vào sự thực hiện nhanh chóng của các lĩnh vực tài chính và thị trường, và điều này được coi là biện pháp đối phó cấu trúc nhằm ổn định thị trường bất động sản và giảm thiểu rủi ro trong hệ thống tài chính.