目次

不動産·金融·政府政策解説: 実需保護と市場安定の間、その戦略の実効性は?

2025年6月28日から政府は家計負債の増加を抑制するための強力な貸出規制を施行する予定である。

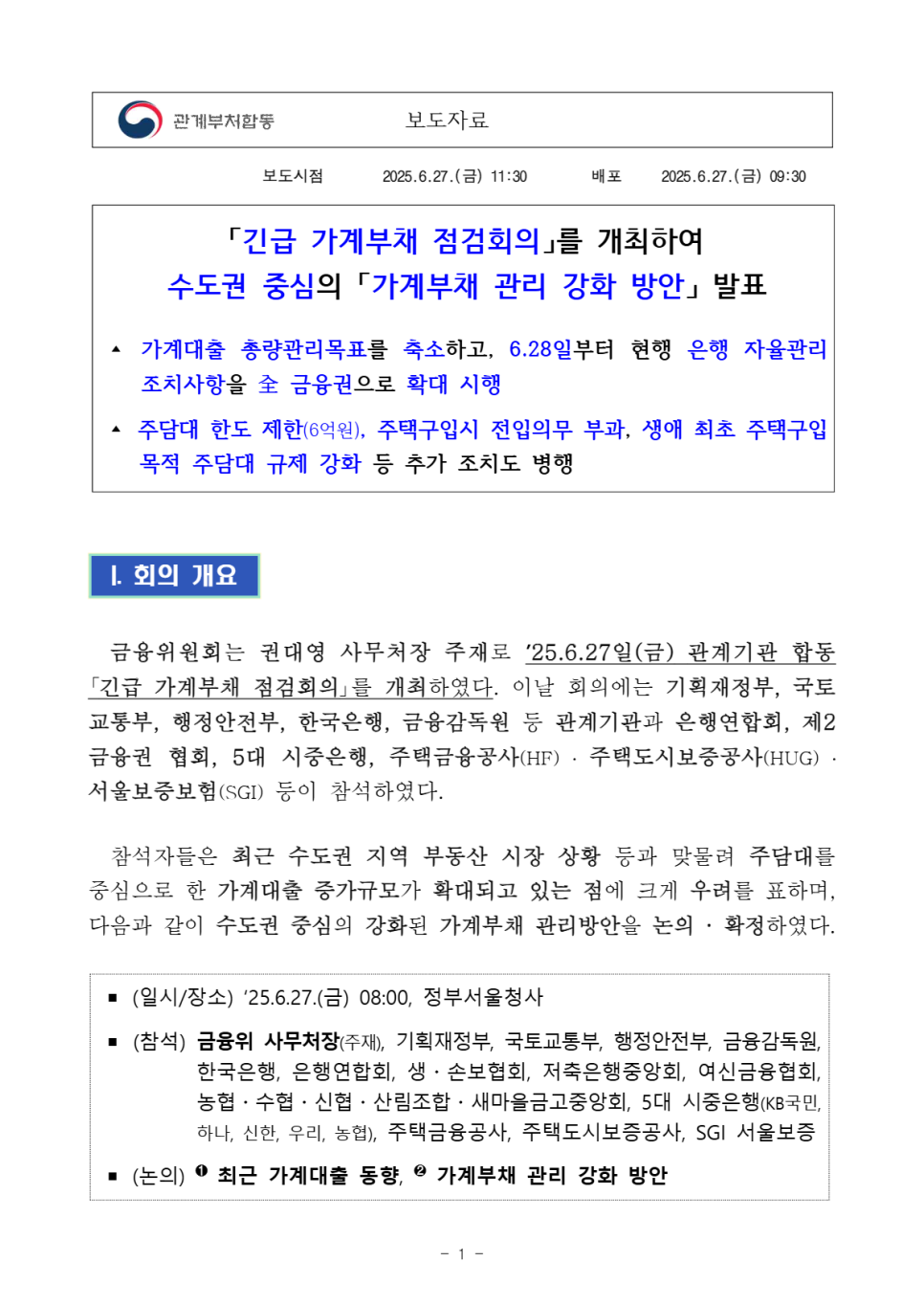

金融委員会は2025年6月27日に企画財政部と国土交通部など関連機関と共に「緊急家計負債点検会議」を開催し、首都圏を中心にした「家計負債管理強化案」を確定して発表した。

今回の措置は、実需中心の政策基調を再確認し、首都圏の過熱リスクを警告するメッセージとして解釈される可能性がある。これを通じて政府は家計負債問題を解決するための努力を続ける計画である。

今回の政策は、家計貸出の総量目標を減少させ、多住宅所有者に対する追加貸出を防ぎ、実需者貸出の基準を引き上げる内容を含んでいる。このため、市場への影響が大きいと予想される。

今回の政策の主要な内容は3つに整理できる。第一に、総量管理目標が縮小され、第二に、すべての金融機関への規制適用範囲が拡大される。最後に、住宅担保貸出(LTV)および信用貸出の限度および条件が強化される方向で進められる。

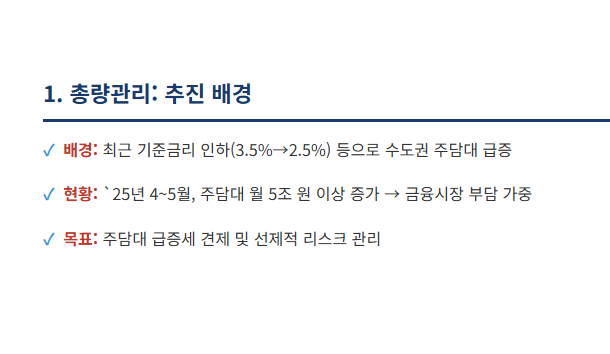

1. 総量管理目標50%削減、政策貸出も25%減少…実需中心の選別的供給

金融当局は今年下半期から金融業界の家計貸出供給を当初の計画の半分に減らすことを決定した。また、政策目的の貸出であるステップ貸出とボゴムザリローンなども年間供給計画の25%を減少させる予定である。これは金融市場の安定性を高めるための措置と考えられる。

最近、基準金利が3.5%から2.5%に引き下げられ、土地取引許可制度が解除される中で、首都圏の住宅担保貸出増加を抑制するための措置が必要となった。実際に2025年4~5月の間に住宅担保貸出は月5兆ウォン以上増加すると予想され、これは金融市場に相当な負担をもたらすとみられる。

2. 首都圏中心の規制拡大…“実居住目的外の貸出、事実上の遮断”

今回の政策の中心は投機的需要を効果的に抑制することにある。政府は多住宅所有者とギャップ投資が家計負債増加の主要原因として指摘され、これらを標的に資金の流れを遮断することに力を入れる。これらの措置は市場の安定性を高めるためのものである。

最も強力な対応策としては、首都圏および規制地域内で1住宅所有者と多住宅所有者が追加住宅を購入するための住宅担保貸出を全面禁止する措置がある。これは貸出による追加住宅購入を事実上不可能にする強力な措置といえる。

以前は規制地域でのLTVが30%、非規制地域で60%だったが、6月28日より首都圏全体にLTV 0%が適用される。また、1住宅所有者が既存住宅を6か月以内に処分する場合にのみ無住宅者と同じLTV限度を適用されることになり、一時的に2住宅所有者になる場合にも負担が大きくなった。

このような変化は住宅市場に大きな影響を与えると予想される。

ギャップ投資を抑制するための措置が強化されている。首都圏と規制地域では所有権移転条件付きの賃貸貸出が禁止され、賃貸保証金を利用した住宅残金納付方式が遮断される。

さらに、借り手の年間所得範囲内で信用貸出の限度を制限する措置によって、信用貸出を活用して住宅購入に必要な資金を調達する回避的方法も遮断される予定である。これらの措置は政策当局の強い意志を反映したものである。

首都圏で住宅を購入した場合、6か月以内に転入する義務が生じる。これに違反した場合、貸出金全額を回収され、以降3年間の貸出が制限される厳しい規制が施行される。特に、ステップ貸出やボゴムザリローンなど政策貸出にも同様の規定が適用され、実居住目的ではない貸出は事実上不可能な状況である。これは住宅市場に大きな影響を与えると予想される。

生活安定資金の目的をための住宅担保貸出は最大1億ウォンで限度が設定される。また、住宅担保貸出の満期は30年以内に制限される予定である。これらの規制が新たに導入されることで貸出市場に影響を及ぼすとみられる。

3. 住宅担保貸出限度6億ウォン、生涯初の住宅担保貸出LTV70%に引き下げ

政府の最近の政策は単に投機需要を抑制するだけでなく、実需者にも多くの変化をもたらした。特に首都圏と規制地域で住宅購入のための住宅担保貸出の最大限度を6億ウォンに設定したことが目を引く。

この措置は高額住宅購入時に過度に高いレバレッジを使用することを防ぐためのもので、実際の貸出可能金額はLTVやDSRなどの規制比率によって6億ウォン内で決定される。

結果としてソウルや首都圏の人気地域でアパートを購入しようとする実需者は、より多くの自己資本を準備しなければならない状況に直面している。このような変化が今後の住宅市場にどのような影響を及ぼすか注目する必要がある。

特に生涯初めて住宅を購入する方々に提供されていた特典が縮小された点は注目すべきである。以前は全ての地域でLTV80%が適用されていたが、今後首都圏と規制地域ではこの比率が70%に引き下げられる。また、貸出を受けた後6か月以内に転入する義務が新たに生じる。これは生涯初の住宅購入者が貸出を悪用して住宅を購入することを防ぎ、実居住目的の貸出のみを許可するという意図を反映している。

政策貸出の限度に変化が生じた。ステップ貸出と支え合い貸出を含む大部分の貸出種類は20%ずつ削減される予定である。これは限られた資源を市民の居住安定という目的に合わせるための措置であり、新生児特例貸出だけが除外される。このような変化は政策的支援を受けていた生鮮需要者にも影響を及ぼし、彼らは資金調達計画を再検討せざるを得ない状況に置かれている。

4. 信用貸出も年収以内に制限、DSR回避の防止策

今回の措置は住宅資金需要が信用貸出によって回避されることを防ぐため、借り手ごとの年収上限を一律に制限する方向で進められる。以前は金融機関ごとに年収の1~2倍までの信用貸出自律規制が異なって適用されていたが、今後はすべての金融機関に同じ基準が適用されることになる。

追加的にDSR規制を回避する手段として、住宅担保貸出の満期を30年以内に制限する予定である。また、賃貸貸出の保証比率も首都圏で90%から80%へ調整される。このため、銀行、保険会社、貯蓄銀行が貸出審査を強化せざるを得ず、家計貸出の成長率は当分の間一桁の中盤に減少すると予測される。

政策効果分析: 市場縮小か、緩やかな着陸誘導か?

今回の措置は明らかに不動産市場の過熱を抑制し、金融市場のシステムリスクを防ぐために肯定적인役割を果たすことが期待される。特に、高額住宅および投資性貸出に対する統制を強化し、実需中心の規制を明確に区別した点は金融政策の目標との一貫性を示している。

特に、6ヶ月の転入義務規定はギャップ投資性需要を制度的に遮断する役割を果たし、6億ウォンに設定された貸出限度は高額アパートを対象としたレバレッジ需要を抑制する。このような措置は市場の安定性を高めることに寄与するだろう。

しかし、短期的には首都圏住宅市場では取引量の急減と様子見が深刻化する可能性が高い。LTV 0%適用、住宅担保貸出6億ウォンの設定、転入義務の付加などは住宅購入心理を大きく萎縮させざるを得ない状況である。特に貸出依存度が高い2030世代と追加住宅購入を検討していた投資家が市場から脱落する可能性がある。これにより過熱傾向にあった一部地域の価格上昇は明らかに鈍化すると予測される。

首都圏の主要地域では取引が萎縮し、価格調整の可能性が高まっている。同時に地方や非規制地域ではバルーン効果が現れ、生涯初の住宅購入者や新婚夫婦の資金調達が一層困難になっている。このような状況は金融機関の混線を引き起こす可能性があり、政策施行過程で副作用が懸念される。

政府はこれらの問題を解決するために制度施行以前に売買契約を締結したり、貸出申し込みを完了した借り手に対して経過規定を適用して保護する計画である。また、金融機関には貸出審査委員会の運営を通じて実需者や市民、脆弱層への例外適用を勧告している。今回の措置を通じて政策の効果性を高め、市場の安定を確保するための努力が必要である。

結論: 金利引き下げの早めの流動性防止装置…実需者保護装置の併用が必要

最近発表された家計負債管理の方針は韓国の低金利環境の変化に備えた先制的対策として注目されている。実需者の保護は持続しつつ、投機的需要とシステムリスクに対する強力な遮断意志を内包している。これは今後安定した金融環境を維持するための重要な措置と解釈される。

金融当局は今後毎週家計負債点検会議を開くこととなった。この会議ではLTV追加強化、DSR拡大、住宅担保貸出リスク加重調整など追加的な規制案も議論される予定である。政府が構造的対応と現場点検を同時に進行するため、政策の効果は市場と金融機関の迅速な実行に大きく依存することとなる。

#家計負債, #不動産対策, #住宅担保貸出, #LTV規制, #DSR, #金融委員会, #不動産政策, #首都圏不動産, #アパート, #住宅市場, #ギャップ投資, #多住宅所有者, #生涯初, #ステップ貸出, #支え合い貸出, #賃貸貸出, #信用貸出, #不動産展望, #資産管理, #資産運用, #金融ニュース, #経済政策, #政府発表, #緊急家計負債点検会議, #不動産規制, #住宅供給, #自宅取得, #不動産投資, #緩やかな着陸, #金利引き下げ

よくある質問(FAQ)

Q. 2025年6月28日から施行される家計負債規制の主要内容は何ですか?

政府は総量管理目標の削減、規制地域貸出制限の強化、住宅担保貸出と信用貸出の限度削減を施行します。

2025年6月28日から家計負債を抑制するために総量管理目標を50%削減し、政策貸出も25%減少させます。首都圏及び規制地域では住宅担保貸出(LTV)が0%に制限され、多住宅所有者の追加住宅担保貸出は禁止されます。また、信用貸出は年収以内に制限されるなど貸出条件と限度が厳しく強化される措置が含まれています。

Q. 首都圏の住宅担保貸出規制強化が市場に与える影響は何ですか?

規制により首都圏の住宅売買が萎縮し、投資需要が大幅に減少すると考えられます。

首都圏にLTV 0%の適用と住宅担保貸出最大限度6億ウォンの設定、6ヶ月転入義務の付加などの強力な規制は、住宅購入心理を萎縮させて取引量の減少と市場の様子見をもたらします。特に貸出依存度の高い2030世代と投資者の脱落により、過熱した一部地域の価格上昇が鈍化する見込みです。一方、非規制地域ではバルーン効果が現れる可能性もあります。

Q. 実需者保護のための政策的措置はどのようなものがありますか?

実需者貸出の限度や条件の緩和、例外適用の勧告など保護措置が整っています。

政府は実需者の保護のために売買契約または貸出申し込み完了者に対して経過規定を適用し、金融機関には市民や弱者層を向けた例外審査運営を勧告します。生涯初の住宅購入者のLTVは70%に縮小されましたが、転入義務と共に実居住目的の貸出のみを許可する方針を維持し、投機と実需の区別を明確にしています。

Q. 家計負債管理強化のための政府の追加計画は何ですか?

毎週点検会議を開きLTV·DSR強化と住宅担保貸出リスク管理の追加策を議論します。

金融当局は家計負債点検会議を定例化しLTVの追加強化、DSR規制の拡大、住宅担保貸出リスク加重調整など継続する規制策を検討します。政策の実効性は市場と金融機関の迅速な実行に依存し、これは不動産市場の安定と金融システムリスクの緩和に向けた構造的対応として評価されています。