目次

上場廃止リスク構造的拡大局面

2025事業年度決算基準国内証券市場は明確な構造的変化局面に入った。

コスピでは12社、コスダックでは42社が上場廃止理由を発生させた。これは単に個別企業の問題を超えて市場全体にわたる信用と財務リスクが拡大しているという信号と解釈される。このような状況は投資家に警戒心を呼び起こす可能性がある。

今回の問題の核心は監査意見不足による『会計信頼性の崩壊』という点である。これは単なる業績不振を超えて企業の持続可能性に対する深刻な疑問を呼び起こす状況である。このような信号は企業の未来に対する大きな懸念を示している。

コスピ上場廃止リスク分析

コスピは一般的に安定した市場と知られているが、最近発表された結果は中堅製造業者と建設業者の財務的脆弱性が深まっていることを示している。これは今後の市場展望に影響を与える可能性がある。

コスピ上場廃止理由企業 (12社)

| 区分 | 企業一覧 |

| 新規 (7) | イスタコ、ダイナミックデザイン、STX、大宝エイエル、ウィルビス、ハンズコーポレーション、光明電機 |

| 2年連続 (4) | 金陽、KCグリーンホールディングス、 범양건영、三部土建 |

| 3年連続 (1) | ハンチャン |

核心的に注目すべき部分は

2年超繰り返される監査意見不足企業の累積増加

である。

この状況は短期的な出来事ではない。

財務構造の正常化が行われなければ、持続的な監査リスクが発生する。

これにより上場廃止の可能性も高まる典型的なディレバレッジング失敗の状況である。

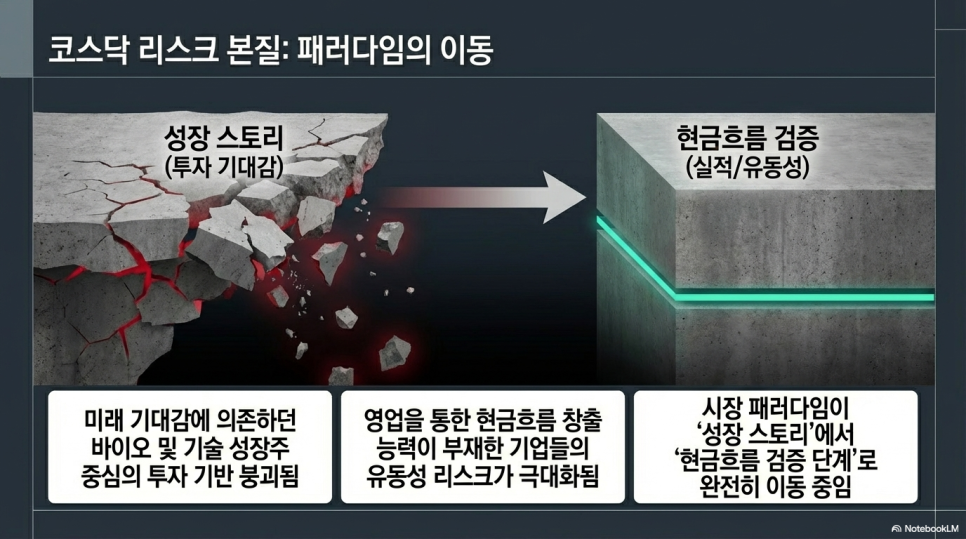

コスダック上場廃止リスク深化

コスダック市場はより明確に

リスク拡大局面

が現れている。

コスダック上場廃止理由企業 (42社)

| 区分 | 企業一覧 |

| 新規 (23) | ダウォンシステム、ローリングストーン、メディコックス、アイトキシ、エンジケム生命科学、オプティコア、ジェイスコホールディングス、KD、カイノスメッド、アスタ、ユーテレックス、スタコリンク、セルルメッド、ユイルエナテク、キャリー、DHXカンパニー、ITケム、ダジン先端新素材、バイオオン、スコネック、アルファAI、インクレダブルバズ、KEMテック |

| 2年連続 (11) | オリパス、DAテクノロジー、サミョンエンシ、ジェイルエム&エス、コスナイン、トゥビーソフト、イオフロー、韓国ユニオン製薬、セレストラ、IM、TSネクスジェン |

| 3年連続 (8) | テラサイエンス、ノーブルM&B、サンシャインフード、コダコ、BFラボ、RFセミ、ビユー技術、シスワーク |

コスダックの主要な特徴は次のように整理できる。

新規上場企業の比率が高くリスクが拡散している初期段階にある。また、バイオおよび技術中心の成長株に集中することで投資期待が揺らいでいる状況である。キャッシュフローが不足している企業が増加する中で流動性リスクも高まっている。

結論として現在コスダックは「成長ストーリー」から「キャッシュフロー検証」への市場のパラダイムが変わっている真っ最中である。

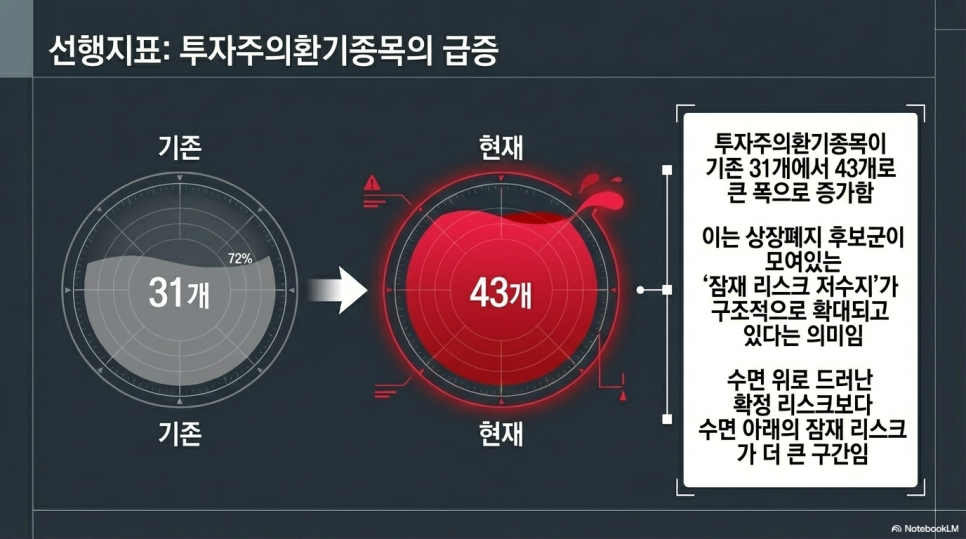

投資注意喚起銘柄増加解釈

投資に対する注意喚起銘柄が31社から43社に増えたことは重要な先行指標と見ることができる。

これは単なる数字の増加ではなく、上場廃止候補群の『貯水池』がさらに拡大していることを示唆する。

したがって投資家はこのような変化を注意深く観察する必要がある。

市場構造をみると、注意喚起銘柄から管理銘柄を経て上場廃止につながる段階的リスクが存在する。

このような文脈で現在の市場は既に表面化したリスクよりも潜在的なリスクがさらに大きいと思われる。

市場構造変化の核心ポイント

現在上場廃止問題は単なる事件ではなく、国内株式市場の構造的変化の信号と見ることができる。

主要な変化は次の通り。第一に、流動性市場が終わり、ファンダメンタルが重要な評価基準としての地位を確立した。第二に、成長株に対するプレミアムが減少している。第三に、会計の信頼性とキャッシュフローがさらに重要に再評価されている。

結局、過去のようにストーリー中心の投資アプローチではリスクを効果的に回避するのが難しい状況になりつつある。

投資戦略再定義の方向

現在有効な戦略は明確である。核心はリスクをフィルタリングする能力を強化することである。

これを為に必ず検討しなければならない基準がある。第一に、監査意見が『適正』であるか確認することであり、第二に資本消失率と純資産構造を点検しなければならない。第三に、営業キャッシュフローの持続性を検証し、第四に負債比率と借入構造を分析する必要がある。

特に監査意見が不足している場合は、即座に除外することが合理的なアプローチといえる。

コスピコスダック上場廃止問題結論

最近上場廃止理由が拡大し、国内証券市場が質的変化の時点に入ったと見ることができる。

主要な内容は次の通り。

総54社の企業で上場廃止理由が発生し、監査意見不足による構造的リスクが増加している。また、コスダック成長株を中心に信用リスクも高まっている。これに伴い投資注意喚起銘柄が増加し、追加的な下方圧力が存在する状況である。

結論として現在市場は

「低評価買いの区間」ではなく「リスク選別の区間」

である。

#コスピ上場廃止, #コスダック上場廃止, #上場廃止リスク, #監査意見不足, #投資注意喚起銘柄, #管理銘柄, #株式市場分析, #国内証券市場, #企業リスク, #財務諸表分析, #キャッシュフロー, #投資戦略, #株式リスク管理, #中小型株リスク, #バイオ株リスク, #テーマ株注意, #韓国取引所, #証券市場問題, #市場分析, #株式投資のヒント, #財務安定性, #企業分析, #証券市場展望, #株式情報, #投資リスク, #株式ニュース, #経済分析, #投資判断, #リスク管理, #株式市場

よくある質問(FAQ)

Q. 国内証券市場で上場廃止理由が増加する主要な原因は何ですか?

監査意見不足による会計信頼性崩壊と信用及び財務リスク拡大が主要な原因です。

2025事業年度決算基準で国内証券市場で上場廃止理由が増加する背景には、監査意見不足による会計信頼性崩壊があります。これは単に業績不振を超える深刻な問題で、企業持続可能性に対する疑問を引き起こします。また、コスピとコスダック市場で財務構造が弱化し信用リスクが拡大していることが投資家に警戒心を与える状況です。

Q. コスピ市場の上場廃止リスクの現況と特徴は何ですか?

コスピでは12社が上場廃止理由を発生しており、中堅製造業者と建設業者の財務脆弱性が深まっています。

コスピ市場は従来から安定した市場として認識されるが、最近12社で上場廃止理由が発生し、特に中堅製造業と建設業部門で財務的脆弱性が明確に現れています。また、2年超繰り返される監査意見不足企業が蓄積される傾向にあり、これはディレバレッジング失敗の典型的な姿で長期的なリスクとして作用する可能性があります。

Q. コスダック市場ではどのような構造的変化とリスクが現れていますか?

コスダックは新規上場企業増加と成長株中心でキャッシュフロー不足と流動性リスクが拡大しています。

コスダック市場は新規上場企業が多くバイオ・技術成長株に集中することで初期段階リスクが拡散しています。キャッシュフロー不足企業増加により流動性リスクが高まっており、市場パラダイムが成長ストーリーからキャッシュフロー検証に転換しています。このような構造的変化は投資家の期待を揺さぶり、追加的な下方圧力として作用する可能性があります。

Q. 投資注意喚起銘柄数の増加は何を意味しますか?

投資注意喚起銘柄の増加で上場廃止候補群の貯水池が拡大されリスク選別が重要になりました。

投資注意喚起銘柄が31社から43社に増加したことは単なる増加ではなく、上場廃止可能性のある企業群が拡大していることを示します。これは市場全体にわたるリスクが内在している信号であり、投資家はこのような変化を注意深く観察しリスクを慎重に選別するアプローチが必要です。

Q. 現在の国内証券市場において効果的な投資戦略は何ですか?

監査意見の適正性、資本消失率、営業キャッシュフロー、負債比率などを基準にリスクをフィルタリングする必要があります。

現在の国内証券市場で重要な投資戦略はリスク選別能力の強化です。これを為に監査意見が「適正」であるかを最初に確認し、資本消失率と純資産構造を点検し、営業キャッシュフローの持続性を検証することが必須です。また負債比率と借入構造分析を並行することで、監査意見が不足している企業は即座に除外するのが合理的です。このような基準でリスク企業を絞り込むことが現在の状況で合理的な対応策です。