目次

NAVERの業績と構造的限界

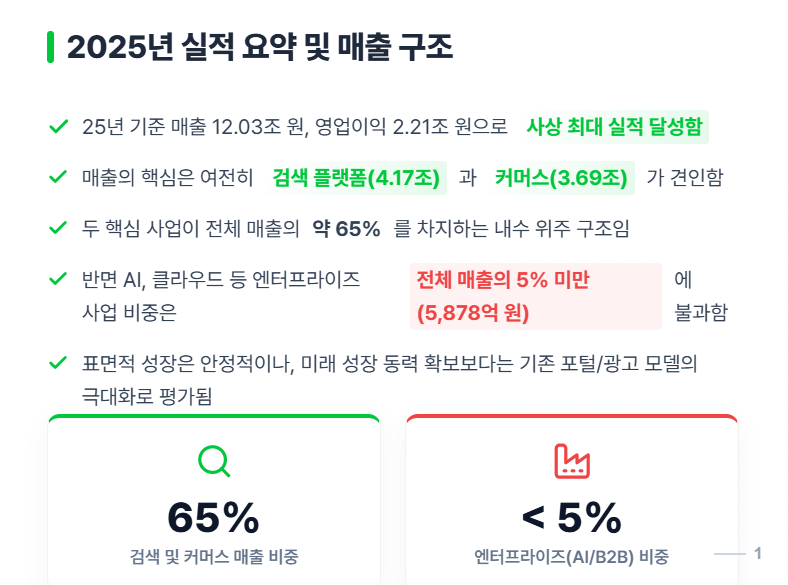

NAVERは2025年までに売上12.03兆ウォンと営業利益2.21兆ウォンを予想しており、歴史的最高の業績を記録する見込みです。

一見安定した成長を示していますが、業績の深みを検討すると、未来指向の事業よりも既存のポータルと広告中心モデルに依存しているとの分析があります。

NAVERの売上構造を見てみると、核となる分野は検索プラットフォームとeコマース事業で分けることができます。

検索プラットフォームでの売上は約4.17兆ウォンに達し、eコマース部門は約3.69兆ウォンを記録しています。

B2Bとクラウドサービスを含むエンタープライズ部門は約5878億ウォンで、全体の売上の65%がこの2つの主力事業から発生しています。

AIやクラウドなどのエンタープライズ事業の割合は5%未満で、相対的に低いです。

NAVERがグローバルな大企業と同じAIインフラ企業やB2B SaaS企業として認識されにくい理由があります。

特に2025年第4四半期には検索プラットフォームの売上が前年同期比0.5%減少しました。これは単なる四半期ごとの変動ではなく、核心収益源の成長鈍化の信号と見なされます。

結局、NAVERは依然として検索トラフィックを広告に変換し、それをショッピングに結びつける国内中心のプラットフォームモデルに大きく依存しています。このような状況は今後の成長可能性に疑問を投げかけます。

AI検索の拡大とNAVERのシェアの変化

最近、NAVERの投資展望で最も重要な要素はAI検索市場の成長です。

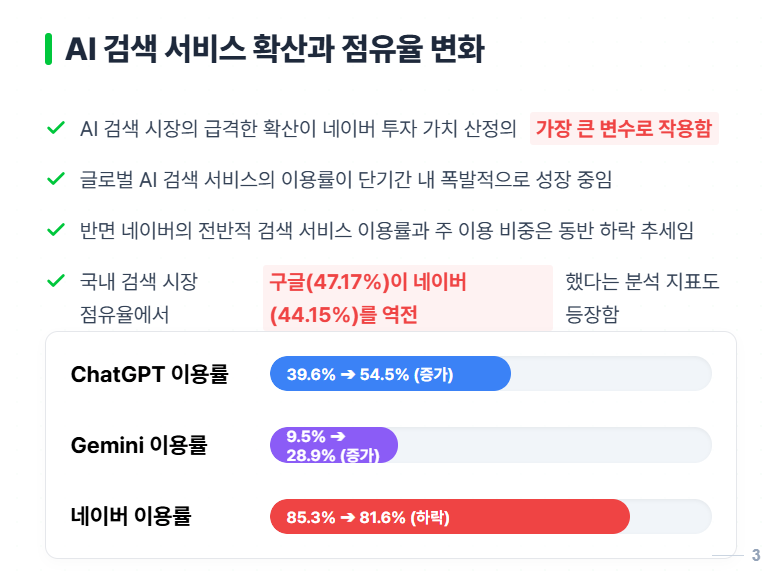

AIベースの検索サービスの使用量が急速に拡大しています。例えば、ChatGPTの利用率は39.6%から54.5%に上昇し、Geminiは9.5%から28.9%に増加しました。

一方、NAVERの利用率は85.3%から81.6%に減少し、主な検索サービスの比重も49.1%から46.0%に減少しました。

さらに最近の統計によれば、国内検索シェアがGoogleの47.17%、NAVERの44.15%と集計され、NAVERがもはや市場で圧倒的な1位を維持できていないという分析も出てきています。

このような変化はNAVERの今後の戦略に大きな影響を与えると考えられます。

AI検索がもたらした主な変化は、ユーザーの行動様式の根本的な変化といえます。以前のポータル検索方式は検索後にリンクをクリックし、複数のページを探索する形でした。

対照的にAI検索は一度の質問で即時の回答を提供する形です。このため、広告の表示面積が縮小し、ユーザーの滞在時間が減少し、外部リンクを探索する頻度も減少する現象が見られます。

結果的にNAVERのようなプラットフォームでは、検索量が一定に維持されても広告の効率が低下する構造的な変化が進行中であり、この変化は今後の検索エコシステムに大きな影響を与えると予想されます。

コンテンツエコシステムの信頼性問題

NAVERの検索競争力を左右する要素はブログ、カフェ、知識iNなど、自社コンテンツエコシステムにあります。しかし最近数年間、このエコシステムはいくつかの問題に直面しています。

例えば、体験団広告レビューの急増や、協賛コンテンツの過剰供給が行われています。また、SEO最適化のためのブログが量産され、キーワード中心のコンテンツが増えています。このような現象は検索結果の信頼性を低下させる原因となっているとの批判が継続的に提起されています。

最近、NAVERアプリの平均使用時間が減少しています。2025年1月には472分だった使用時間が、12月には422分に減少し、約10.5%の低下幅を示しました。

この傾向は単なるトラフィックの減少を意味するのではなく、ユーザーがプラットフォームで過ごす時間が減っているという重要な信号として解釈される可能性があります。

特に広告に依存するプラットフォームでは、広告の増加がユーザー体験を妨げ、それが原因でユーザー数が減少し、広告効率が低下する悪循環が発生するリスクがあります。

情報検索パターンの変化

情報を探す方法がNAVERにとって不利に変化しています。

主要な変化の一つは、動画コンテンツとAIベースの探索が増加している点です。旅行情報を探す例を挙げると、YouTubeの活用度は57%も増加した一方で、ブログの活用は30%以上減少しました。

海外旅行情報を検索する際も、ブログとYouTubeの活用率がほぼ同じになりました。現在、ブログは35%、YouTubeは34%で、差が大きくありません。このような変化は情報検索のトレンドをよく示しています。

旅行分野の変化は単なる表面的なものではありません。現在の情報検索方法はYouTube、Instagram、ChatGPT、Geminiなどさまざまなプラットフォームに分散されています。

以前はNAVERが韓国語インターネットの主要な出発点として機能していましたが、今ではいくつかのプラットフォームが検索の出発点となることでポータルの参入障壁が急激に低下する可能性があります。このような変化は今後の情報検索方式に大きな影響を与えるでしょう。

NAVERのeコマース事業の競争圧力

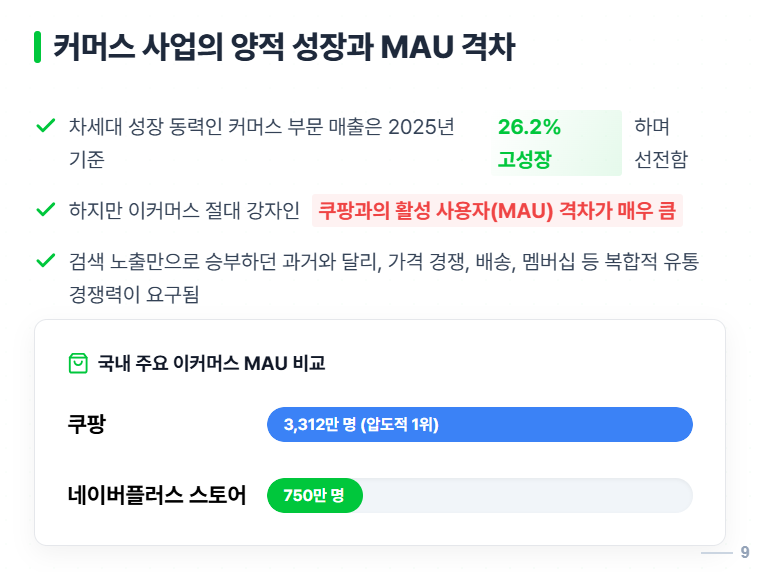

NAVERはeコマース分野での成長を主要目標として設定しています。2025年にはコマース売上が26.2%増加すると予測されています。

しかし市場構造を見てみると、クーパンとの格差は依然としてかなりあります。最近の基準でMAU(毎月のアクティブユーザー数)は、クーパンが3312万人であるのに対し、NAVERプラスストアは750万人にとどまっています。

コマース市場は検索広告とは異なり、単なる競争ではなく、価格、配送速度、メンバーシップ、返品体験、販売者品質などのさまざまな要素で競争が必要です。これはNAVERがさらに進展するために解決すべき課題の一つです。

NAVERはオープンマーケット形式で運営されているため、物流への投資に大きな割合を占めていません。これにより資本効率性は優れていますが、クーパンのような強力な配送ロックイン効果を生むには限界があります。

コマース分野は成長の可能性が存在しますが、検索広告を代替するほどの高い収益性を期待するのは難しいです。この点でNAVERのビジネスモデルは長所と短所が明確です。

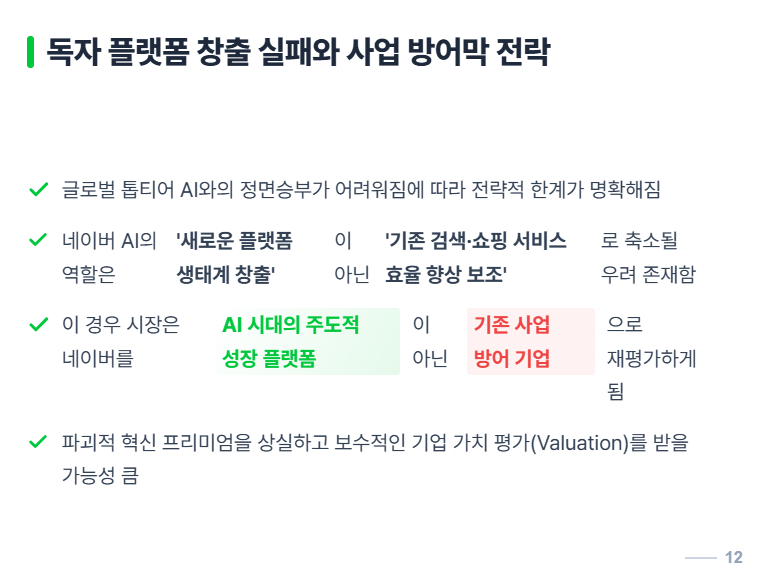

NAVERのAI戦略の現実

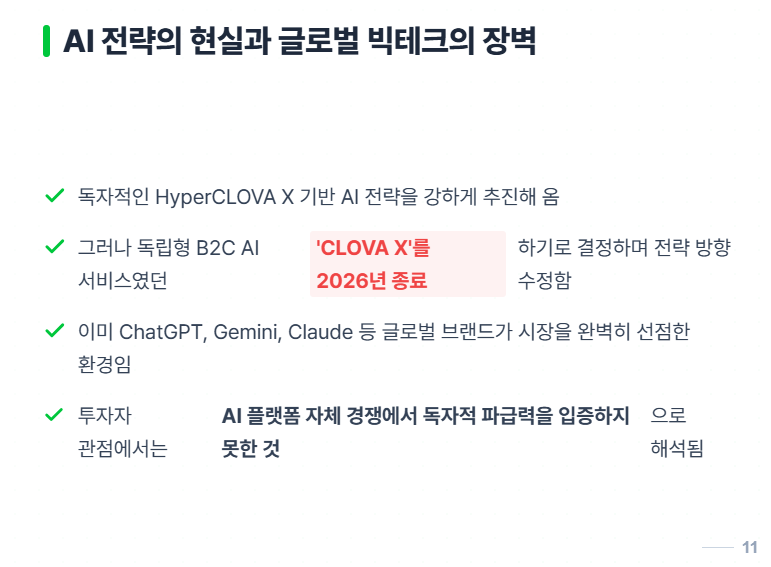

NAVERはHyperCLOVA Xを基にしたAI戦略を推進してきました。しかし消費者向け独立AIサービスであったCLOVA Xは2026年に終了する予定です。

この決定は戦略的転換として見ることができますが、投資者たちはAIプラットフォーム競争でNAVERが明確な成果を上げていないのではないかと解釈することもあります。

現在、グローバルAIプラットフォーム市場はChatGPT、Gemini、Claude、Perplexityなどの強力なブランドがすでに定着しており、NAVERの今後の競争力が懸念される状況です。

このような状況ではNAVER AIが独立したプラットフォームとして確立されるのではなく、検索とショッピングの効率性を高める補助的な役割にとどまる可能性があります。

結局NAVERはAI時代の革新的な成長プラットフォームに変化するのではなく、既存事業を防御する企業として残る可能性が存在します。

NAVERの投資展望と株価評価

NAVERの主要な弱点を総合的に見てみると、以下のようになります。

第一に、検索広告とeコマースに依存する国内中心の売上構造が問題として指摘されています。第二に、AI検索の拡大により検索プラットフォーム間の競争が激化しています。

第三に、コンテンツの信頼度が低下し、ユーザーの滞在時間が減少する傾向が見られます。第四に、クーパンと比較した場合、eコマース競争でのユーザーのロックイン構造が弱い点も懸念されます。

最後に、AI戦略が新たなプラットフォームを作るのではなく、既存事業を防御することに焦点を当てている点も残念です。

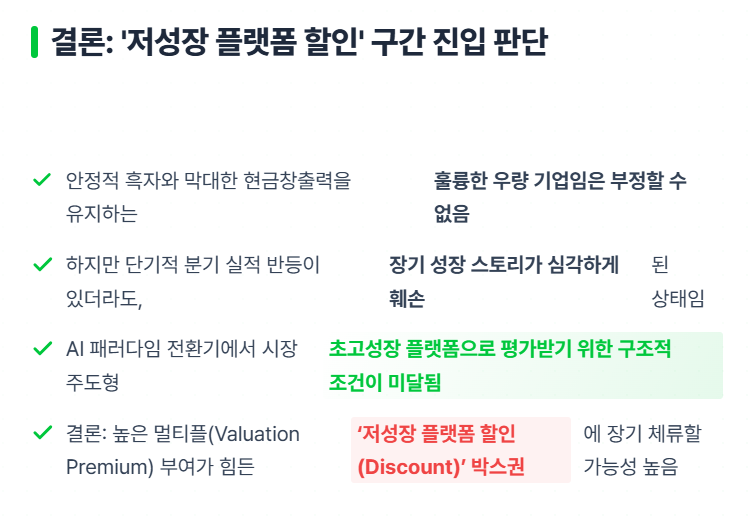

NAVERは依然として優れた現金創出能力を持つプラットフォーム企業として位置付けられています。

しかし投資の観点から見て、AI時代の超高速成長プラットフォームと見るにはいくつかの構造的制約が存在します。

これによりNAVERの株価は短期的な業績回復は可能でも、長期的には高い価値倍率が適用されにくい「低成長プラットフォーム割引」区間に留まる可能性が高いでしょう。

結論としてNAVERは良い企業であることは間違いありませんが、現在の時代の最も有望な成長株とは見なされにくい企業と判断されるかもしれません。

結論: NAVER株価展望の要約

結論としてNAVERは安定したキャッシュフローを誇る企業ですが、AI時代のプラットフォーム競争の中で成長可能性が弱まっている状況です。

検索シェアの変化、コンテンツエコシステムの信頼性問題、eコマース競争の圧力、そしてAIプラットフォーム間の競争を総合的に考慮すると、NAVERの株価は長期的にはもはや大きな上昇余力を示さない可能性があります。

このような理由から投資の観点でNAVERを超高速成長するAI企業と見るのではなく、国内中心のプラットフォーム企業として再評価する見方がますます説得力を持っています。

#NAVER株価展望, #NAVER株式, #NAVER投資分析, #NAVER検索シェア, #NAVERAI戦略, #CLOVA X終了, #NAVERコマース, #NAVER広告収益, #AI検索市場, #ChatGPT検索, #Gemini検索, #検索エンジン市場, #NAVERブログ問題, #NAVERコンテンツエコシステム, #NAVERプラットフォーム, #クーパン競争, #eコマース競争, #AIプラットフォーム競争, #NAVER企業分析, #NAVER売上構造, #NAVER広告モデル, #プラットフォーム企業分析, #国内ビッグテック, #AI時代企業分析, #テック企業展望, #NAVERユーザー時間, #NAVER検索トレンド, #韓国IT企業, #NAVER成長性, #NAVER投資リスク

よくある質問(FAQ)

Q. NAVERの2025年予想売上と営業利益はどうなりますか?

NAVERは2025年に売上12.03兆ウォンと営業利益2.21兆ウォンを予想しています。

2025年NAVERは歴史的最高の業績を記録する見込みで、売上は約12.03兆ウォン、営業利益は約2.21兆ウォンに達する見込みです。しかしこの業績は既存のポータルと広告中心の事業モデルに大きく依存する安定した成長に基づいたものであり、未来指向の成長エンジン確保には限界が存在するとの分析もあります。

Q. NAVERの売上構造で主力事業分野は何ですか?

検索プラットフォームとeコマース事業がNAVER売上の65%を占めています。

NAVERの主要売上部門は検索プラットフォームとeコマース事業に分かれ、それぞれ約4.17兆ウォンと3.69兆ウォンの売上を記録しています。この2つの分野が全体売上の65%以上を占め、核となる収益源となっています。一方AIやクラウドなどのエンタープライズ事業の割合は5%未満で、相対的に低いです。

Q. NAVERのAI戦略とCLOVA Xサービスの現況はどうなっていますか?

NAVERのAI戦略はCLOVA X終了とともに既存事業の補助的役割に集中しています。

NAVERはHyperCLOVA Xを基にしたAI戦略を推進しましたが、消費者向け独立AIサービスであるCLOVA Xは2026年に終了する予定です。これは戦略的転換の一環で、NAVERが独立したAIプラットフォームよりも検索とショッピング効率性向上のための補助的役割に集中する方向での変化を試みていることを意味します。グローバルAIプラットフォーム競争でNAVERの位置はやや弱まっている状況です。

Q. 最近AI検索拡大がNAVERのシェアに及ぼす影響は何ですか?

AI検索拡大によりNAVERの利用率と検索シェアが減少しています。

AIベースの検索サービスが急速に成長し、ChatGPTやGeminiといった新興サービスの利用率が上昇する一方、NAVERの利用率は85.3%から81.6%に減少しました。国内検索シェアもGoogleの47.17%、NAVERの44.15%でNAVERが1位を維持するのが難しい環境が整いつつあります。これはNAVERの検索核事業に重大な挑戦として作用しています。

Q. NAVERのeコマース事業が直面している競争環境はどうなっていますか?

クーパンに対するユーザー数の格差と配送ロックインの不足で競争圧力が大きいです。

NAVERのeコマースは2025年に約26.2%の売上成長が予想されているものの、MAUではクーパン(3312万人)に大きく遅れた750万人を抱えています。物流への投資も少ないため資本効率性は良いですが、配送ロックイン効果が弱く、クーパンのような強力な競争力を作るのが難しいです。価格や配送、メンバーシップなどさまざまな競争要素の改善が必要です。

Q. NAVERのコンテンツエコシステムが直面している信頼性問題は何ですか?

体験団広告、協賛コンテンツ過多、SEO最適化ブログの増加が信頼を低下させます。

NAVERの自社コンテンツエコシステムであるブログ、カフェ、知識iNは最近、体験団広告レビューの増加、過剰な協賛コンテンツ、キーワード中心SEO最適化ブログの量産などにより、検索結果の信頼性と質が低下しています。これらの現象はユーザー体験の低下と検索プラットフォーム競争力の弱化につながっています。

Q. AI検索登場後、ユーザーの情報探索パターンにはどのような変化がありますか?

即答型AI検索と動画コンテンツ探索が増え、広告公開と滞在時間が減少します。

従来のポータル検索は複数のページを探索し、リンクをクリックするのが一般的でしたが、AI検索は一度の質問で即時の回答提供が主流です。この結果、広告の表示面積が縮小し、滞在時間が減少し、外部リンクの探索頻度も減少する構造的変化が進行中です。また、YouTubeのような動画コンテンツの活用も大きく増加し、情報探索トレンドを変化させています。

Q. NAVERのユーザープラットフォーム内の滞在時間変化の現状は?

2025年1月472分から12月422分に約10.5%減少しました。

NAVERアプリの平均使用時間は2025年1月472分から年末の12月422分に約10.5%減少しました。これは単なるトラフィックの減少ではなく、ユーザー体験の低下と広告数増加に伴うプラットフォーム内滞在時間の減少のサインである可能性があります。これは広告効率の低下とユーザー離脱リスクを高める要因となります。

Q. NAVER株価展望の核心要因は何ですか?

AI競争の激化と広告依存などの構造的制約により、低成長割引区間が予想されます。

NAVERは安定したキャッシュフローと優れたプラットフォーム企業ですが、AI時代の超高速成長プラットフォームとして見るには、検索広告とeコマース中心の売上構造の限界があります。AIプラットフォーム競争の激化、コンテンツの信頼性低下、eコマース競争圧力などによって、長期的には高い価値倍率が困難となり、低成長プラットフォーム割引区間に留まる可能性が高いです。