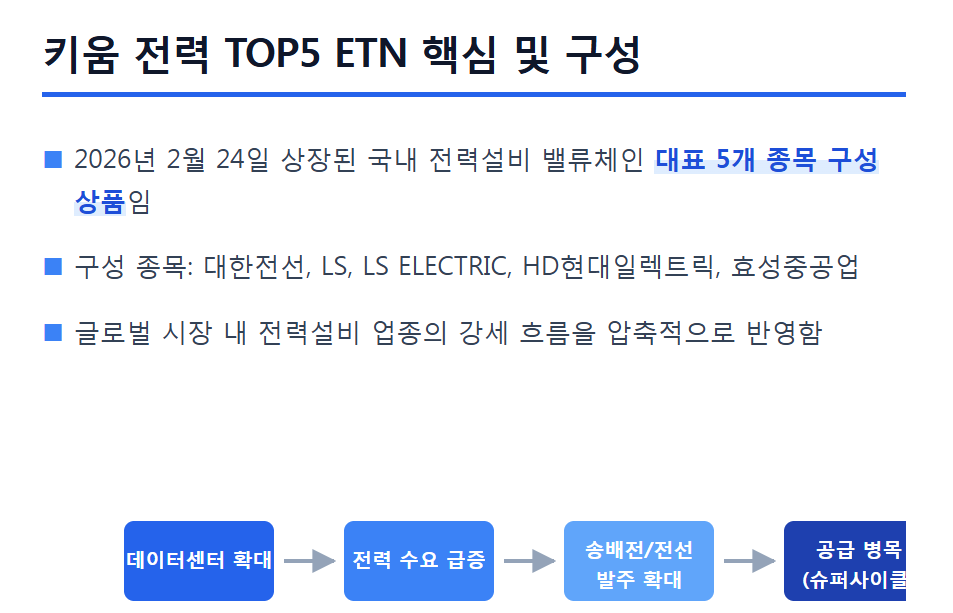

キウム電力TOP5ETNの核心

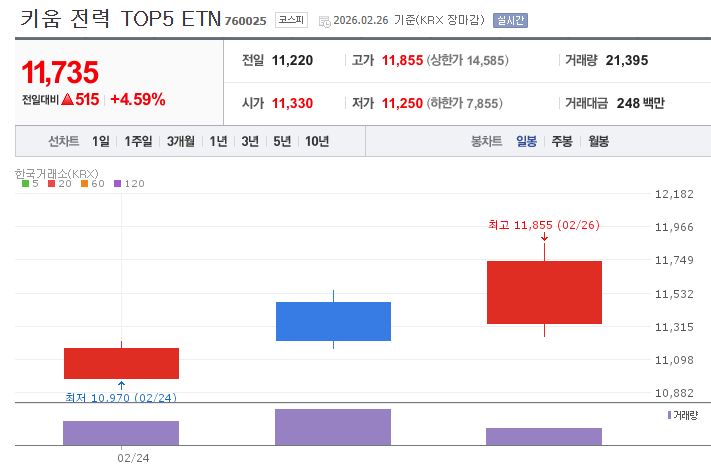

2026年2月24日に上場したキウム電力TOP5ETNは、国内電力設備バリューチェーンで重要な5つの企業で構成された投資商品です。この銘柄は、韓国電線、LS、LS ELECTRIC、HD現代電気、ヒョサン重工で構成されています。

最近、グローバル市場では電力設備産業が際立った成長を見せています。これはAIデータセンターへの投資増加が電力需要を構造的に高め、その結果、送配電設備や超高圧変圧器、および電線の発注が増加し、供給ボトルネック現象が長期化しているためです。この現象は典型的なスーパーサイクルの流れを生み出しています。

最近北米では、変圧器、スイッチギア、超高圧ケーブルのリードタイムが長くなり、価格決定力が高まっています。この現象は企業の業績向上とマルチプルの上昇を同時に牽引しています。

この時点で重要なのは、単なる業績改善ではなく、受注残の増加により業績の可視性が確保されることです。これは株価に好意的なプレミアムを形成するのに寄与しています。

業績とスーパーサイクル

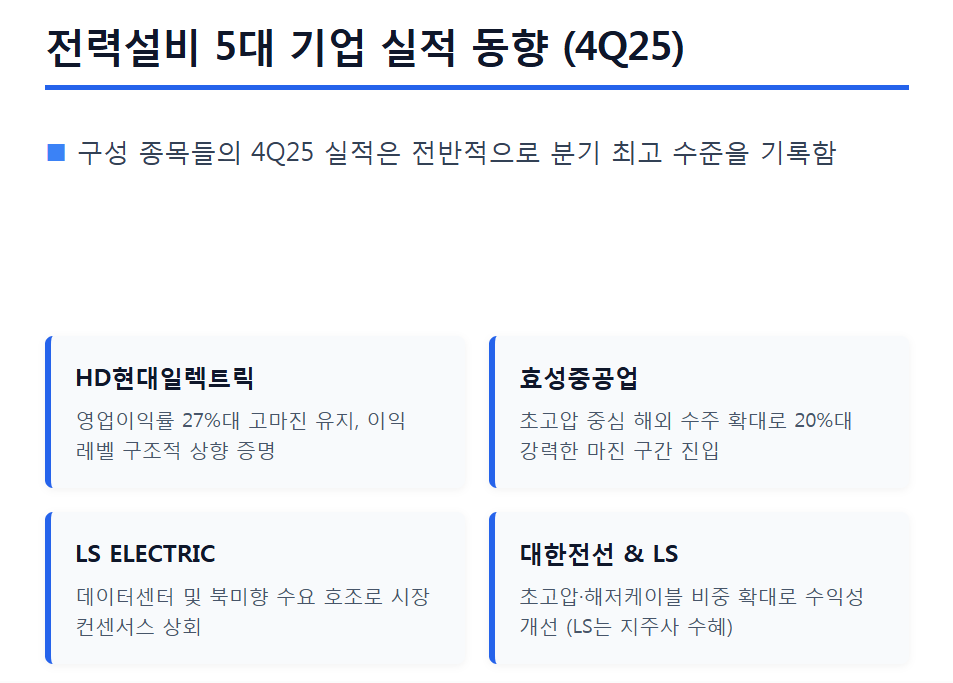

構成銘柄の第4四半期の業績は全般的に優れた成果を示しました。

HD現代電気は第4四半期営業利益率が27%で、高マージンを維持しながら利益水準が構造的に高まっていることを示しています。

ヒョサン重工は超高圧分野で海外受注が増加し、20%台のマージンを記録しました。

LS ELECTRICはデータセンターと北米市場の需要の増加により、予想以上の業績を上げています。

韓国電線は超高圧および海底ケーブルの売上比率が増加し、収益性が改善しています。

最後に、LSは持株会社の役割を通じてバリューチェーンの再評価の恩恵を受ける位置にあります。

1Q26Eの見通しによれば、利益水準は引き続き高く維持されていますが、成長の鈍化が予想されています。これは電力設備スーパーサイクルが短期的な現象ではなく、構造的な流れとして定着していることを示しています。

| 銘柄 | 4Q25業績の流れ | 1Q26Eの見通し | 投資ポイント | 主要リスク |

| HD現代電気 | 四半期最高業績、営業利益率が27%台の高マージン | 売上・利益を高レベル維持 | 北米高マージンミックス、受注残に基づく業績の可視性 | 単価交渉力の回復、供給・品質の問題 |

| ヒョサン重工 | 海外の超高圧受注拡大、二桁マージン | 季節性の鈍化にも利益防御 | 北米・ヨーロッパ高マージン受注の持続 | 建設部門の変動性、為替や関税の変数 |

| LS ELECTRIC | コンセンサスを上回り、データセンター需要を牽引 | 売上調整にも利益維持 | 電力インフラ売上の体力、北米需要 | ボトルネック緩和時のマルチプル圧縮 |

| 韓国電線 | 超高圧・海底ケーブルで利益急増 | 4Qピーク後の正常化予想 | 高マージンプロジェクト売上の認識持続 | 原材料(銅)の変動、低マージンミックス |

| LS | 子会社業績改善の恩恵 | 連結利益改善の見通し | 電力バリューチェーン持株プロキシ | 子会社のマルチプル縮小、持株割引 |

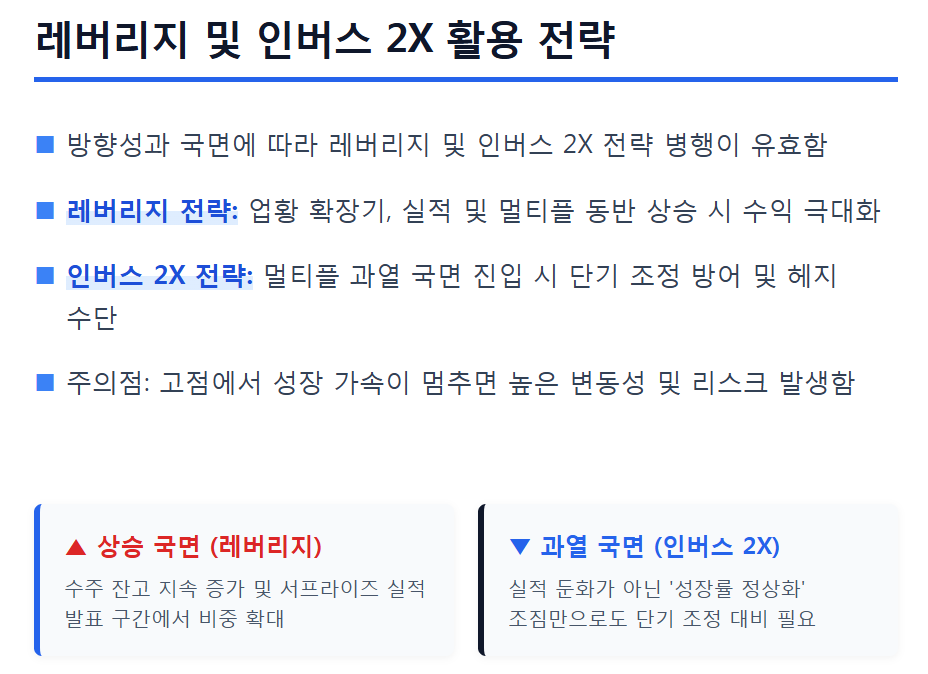

レバレッジ・インバース戦略

キウムの電力TOP5ETNは基本型に加え、レバレッジおよびインバース2X戦略とともに利用できます。

レバレッジ戦略は経済が成長する局面で業績が改善され、マルチプルが拡張される際に利益を最大化するのに適しています。しかし、高値圏で成長が鈍化した場合、変動性が大きくなる可能性があることに留意する必要があります。

一方、インバース2X戦略はマルチプルが加熱された状況で短期調整に備えるのに有用です。業績が鈍化しなくても、「成長率の正常化」だけで調整が発生する可能性があることを留意する必要があります。

電力設備業界は業況の崩壊よりも投資速度調整、供給の拡充によるボトルネックの緩和、単価交渉力の回復が主な調整要因として作用します。このような状況下では、レバレッジおよびインバース戦略は短期的に有効な対応手段となることができます。

投資リスクのチェック

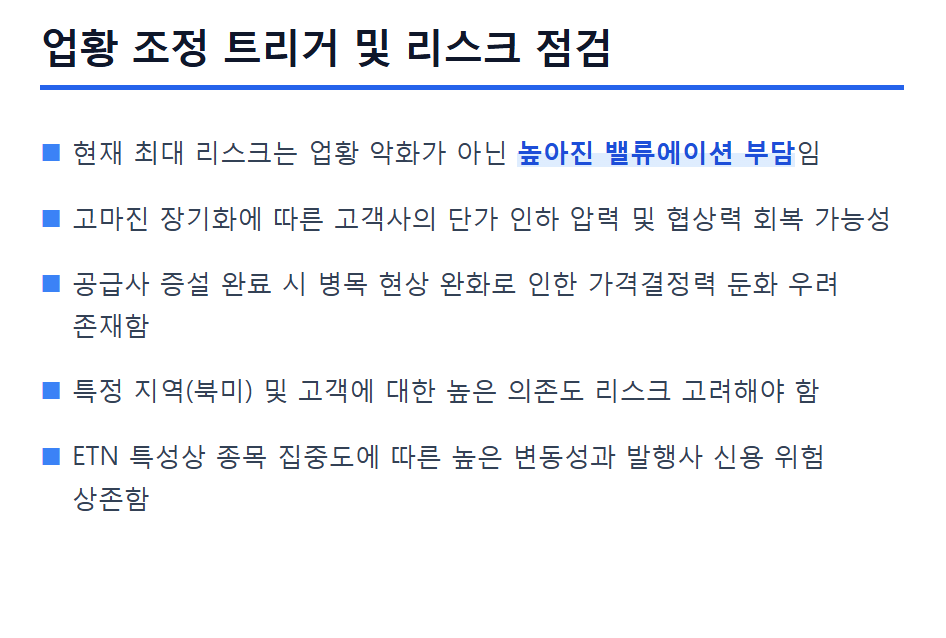

現在のリスクは業況の悪化よりもバリュエーションの負担とみなすことができます。

長期的に高マージンが持続する場合、顧客の交渉力が回復する可能性があり、供給が正常化されると価格決定力が弱まる可能性があります。また、特定の地域や顧客に対する集中リスクが存在し、ETNの性質上、発行者の信用リスクも考慮する必要があります。

このような理由から、キウムの電力TOP5ETNは方向性が合えば効率的な投資商品となる可能性がありますが、銘柄の集中度が高いため、変動性が大きくなる可能性があることに留意する必要があります。

電力ETN投資の結論

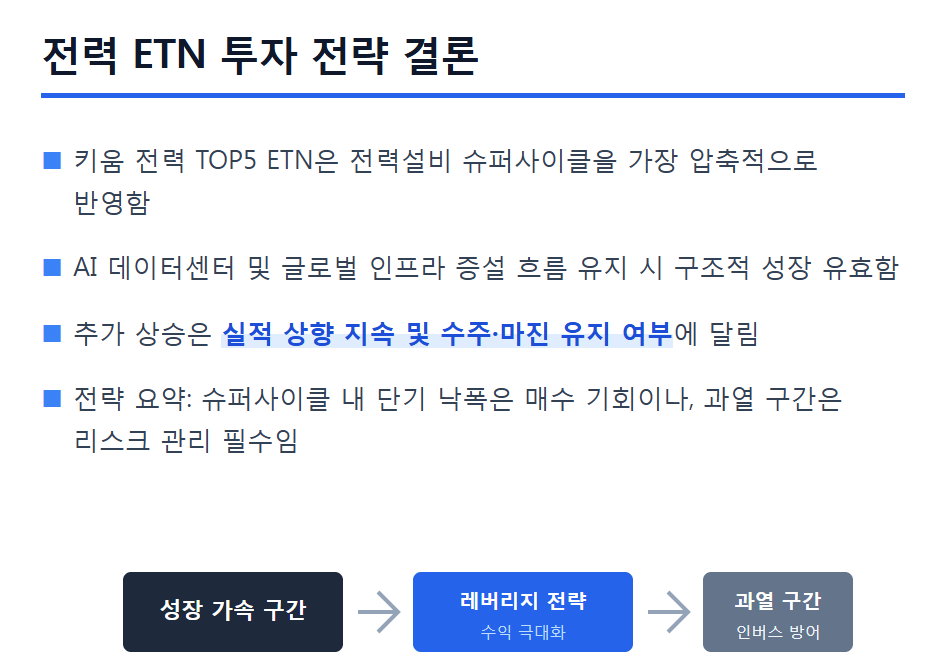

キウム電力TOP5ETNは電力設備スーパーサイクルを効果的に反映した金融商品です。

AIデータセンターの拡張とグローバル電力インフラの増加傾向が続けば、構造的な成長の可能性は依然として存在します。しかし、レバレッジ戦略は業績が引き続き急速に増加している時にのみ有効であり、インバース2X戦略はマルチプルの負担が大きい時に活用するのが望ましいです。

結局、追加の上昇の可能性は業績の上方修正と受注およびマージン維持の可否に依存します。スーパーサイクルの時点では株価の下落が機会となる可能性がありますが、加熱局面では徹底したリスク管理が必須です。

#電力TOP5ETN, #キウムETN, #電力設備株, #HD現代電気, #ヒョサン重工, #LSELECTRIC, #韓国電線, #LS持株, #電力スーパーサイクル, #AIデータセンター, #送配電設備, #超高圧ケーブル, #変圧器, #スイッチギア, #電線株, #電力機器株, #レバレッジETN, #インバース2X, #電力インフラ, #データセンター電力, #北米電力投資, #受注残, #営業利益率, #電力バリューチェーン, #持株会社プロキシ, #電力テーマ株, #株式市場展望, #ETFETN投資, #国内電力株, #スーパーサイクル投資

よくある質問(FAQ)

Q. キウム電力TOP5ETNはどの企業で構成されていますか?

キウム電力TOP5ETNは韓国電線、LS、LS ELECTRIC、HD現代電気、ヒョサン重工の5社で構成されています。

キウム電力TOP5ETNは2026年2月24日に上場された投資商品で、国内電力設備バリューチェーンで重要な5社で構成されています。構成銘柄は韓国電線、LS、LS ELECTRIC、HD現代電気、ヒョサン重工で、各企業は電力設備に関連する核心領域で活発に活動しています。

Q. 電力設備産業で現在どのような市場状況とスーパーサイクルが発生していますか?

AIデータセンターへの投資増加により電力需要と設備発注が増加し、電力設備産業にスーパーサイクルが進行中です。

最近のグローバル市場ではAIデータセンターへの投資拡大が電力需要を構造的に増加させています。これにより、送配電設備や超高圧変圧器、電線などの発注が急増し、供給ボトルネック現象が長期化しており、典型的なスーパーサイクルの流れが形成されています。北米地域では、変圧器、スイッチギア、超高圧ケーブルのリードタイムが延び、価格決定力が上昇しており、企業の業績と株価マルチプルの上昇につながっています。

Q. キウム電力TOP5ETNのレバレッジとインバース2X戦略はどのように活用しますか?

レバレッジは成長局面で利益を極大化し、インバースはマルチプルが加熱した際の調整に備えるために活用されます。

レバレッジ戦略は経済成長局面で業績が改善され、マルチプルが拡張される際に利益を最大化するのに適していますが、高値で成長が鈍化した場合には変動性が大きくなる可能性があります。インバース2X戦略はマルチプル加熱による短期調整に備えるのに有用であり、業績鈍化がなくても成長率正常化だけで調整が発生する可能性があることに注意する必要があります。電力設備業界の調整要因は投資速度調整や供給増加、価格決定力の変化などであり、これらの戦略は短期対応手段として効率的です。

Q. 電力TOP5ETN投資時の主要なリスク要素は何ですか?

バリュエーションの負担、顧客集中リスク、発行者信用リスクなどが主要な投資リスクです。

現在のリスク要因は業況の悪化よりもバリュエーションの負担と考えることができます。長期的に高マージンが持続する場合、顧客の交渉力が回復し、供給正常化によって価格決定力が弱まる可能性もあります。また、特定の地域や顧客に対する集中リスクも存在し、ETN特性上、発行者の信用リスクも無視できません。銘柄の集中度が高く変動性が大きいため、慎重なリスク管理が求められます。

Q. キウム電力TOP5ETNの投資結論と展望は何ですか?

電力設備スーパーサイクルを反映し、業績と受注維持が上昇の鍵ですが、リスク管理が必須です。

キウム電力TOP5ETNはAIデータセンターの拡大と電力インフラの成長に伴う構造的成長の可能性を持つ商品です。レバレッジ戦略は迅速な業績増加時に有効であり、インバース2X戦略はマルチプル負担の緩和に適しています。追加の上昇は業績上方修正と受注およびマージン維持に依存し、スーパーサイクル時に株価の下落は投資機会となる可能性がありますが、加熱局面では徹底したリスク管理が重要です。