目次

ケンコア・エアロスペースの核心

ケンコア・エアロスペースは国内宇宙航空および防衛産業において独自な総合製造業者としての地位を築いています。

この会社は単に特定の素材や部品にとどまらず、航空機と宇宙機の精密加工、板金作業、組立など様々な分野を網羅し、一部のプロジェクトでは改造およびメンテナンス(MRO)の性質も含まれています。

このように広範な事業領域を通じてケンコア・エアロスペースは産業内で重要な役割を果たしています。

投資の視点から見て、ケンコアの本質は「宇宙航空テーマ株」ではありません。むしろ、稼働率と原価率の変化に応じて業績が大きく変動する製造業のレバレッジ構造が核心です。

物量が増加すると利益が迅速に改善しますが、逆にランプアップが遅れると損失が拡大する可能性を同時に持っています。このような特性を考慮することで、投資に対する戦略を立てることができるでしょう。

主要取引先・顧客の整理

ケンコアの取引構造を理解する上での核心要素は、特定顧客への依存度を超えて、グローバル航空および宇宙産業で求められる認証と納期基準を満たしているかどうかです。また、繰り返し発注できる安定したサプライチェーンに含まれているかどうかも重要です。

会社の資料と公示を総合すると、主要取引先に関する情報は次のように整理されます。

海外主要顧客

ボーイング、スピリットエアロシステムズ、そしてガルフストリームは航空産業で重要な企業として知られています。これらは航空機製造および関連技術開発に寄与していることが確認できます。各社は独自の特性と強みを有し、市場での競争力が際立っています。

グローバルパートナーおよび協力に言及される場所

ロッキード・マーチン、プラット・アンド・ホイットニー、ジェネラル・ダイナミクス、NASAおよびスペースXなどの企業は航空宇宙分野で重要な役割を果たしています。これらは革新的な技術開発と宇宙探査に寄与しています。

国内主要取引先

韓国航空宇宙(KAI)

大韓航空

ハンファエアロスペース

取引先のリストが華やかだからといって、高い収益が自動的に保証されるわけではありません。四半期の業績およびマージンは特定のプログラムとプロセスでの安定した繰り返し受注の有無によって大きく変わります。

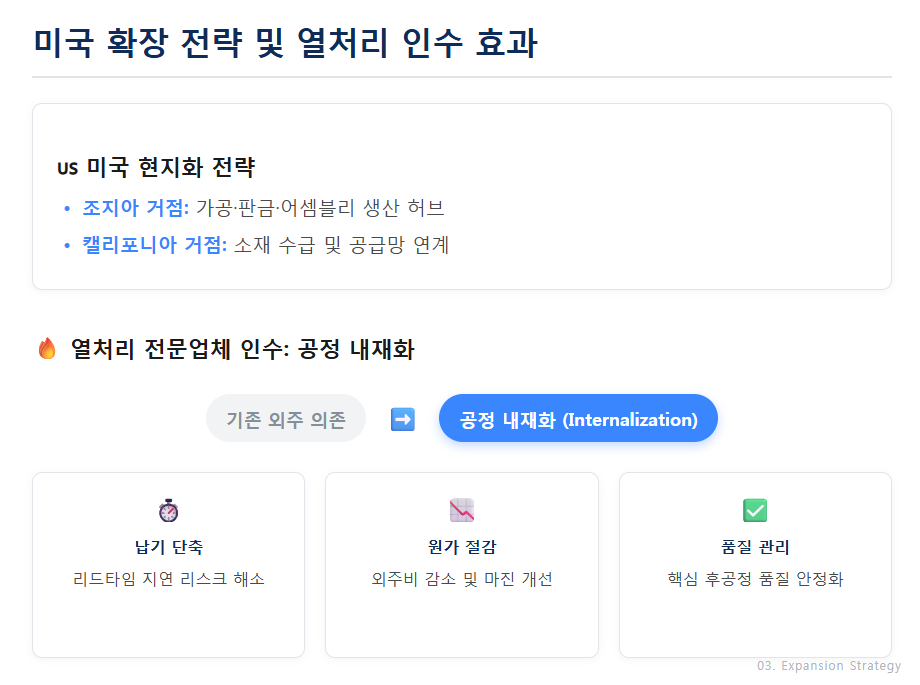

米国拡張・熱処理の買収と原価率

ケンコアは中長期的に「拡張」と「米国内の現地化」戦略を推進しています。ジョージアにある生産拠点を中心に加工、板金、組立作業を行い、カリフォルニアを介して資材とサプライチェーンを繋ぐ形で運営されています。また、米国内の熱処理専門企業を買収することで、プロセスの内製化を実現する重要な転換点を迎えています。

熱処理は航空および防衛部品の品質と納期を決定づける重要な後工程です。外部業者に依存するとリードタイムが延び、コストの変動性が増加する問題が生じます。したがって、これを内部で処理することで納期短縮、外注コスト削減、品質管理強化を同時に達成したいという戦略が必要です。

もちろん、短期的には統合コストと稼働率が上昇し過度な負担が伴いますが、中長期的には原価率が安定し、総利益率が改善される可能性が高いです。このようなアプローチは持続可能な成長のための重要な基盤となるでしょう。

CBオーバーハング・キャッシュフローのチェックポイント

ケンコアに対する市場の視点で重要な要素の一つは、転換性資本、すなわち転換社債(CB)です。企業側では設備投資と運転資金を確保するための柔軟な資金として活用されますが、投資家にとっては株式数の増加による希薄化とオーバーハングの負担が懸念される可能性があります。

しかし、この側面を単純に否定的に見る必要はありません。転換が実現すると、会計上の負債が資本に転換されて財務構造が改善され、特に営業キャッシュフローが好転した場合、市場の関心は希薄問題より実質的な利益とキャッシュ創出力に向かう可能性が高いです。

したがって、ケンコアの財務状態を評価する場合は単に負債比率に限らず、次の三つの要素を優先的に見極める必要があります。第一に、稼働率が実質的な売上および利益につながるかを確認する必要があります。第二に、原価率が改善される流れが現れるかを点検する必要があります。最後に、在庫および売上債権の増加に対応できる営業キャッシュフローを確保しているかを厳密に調べる必要があります。

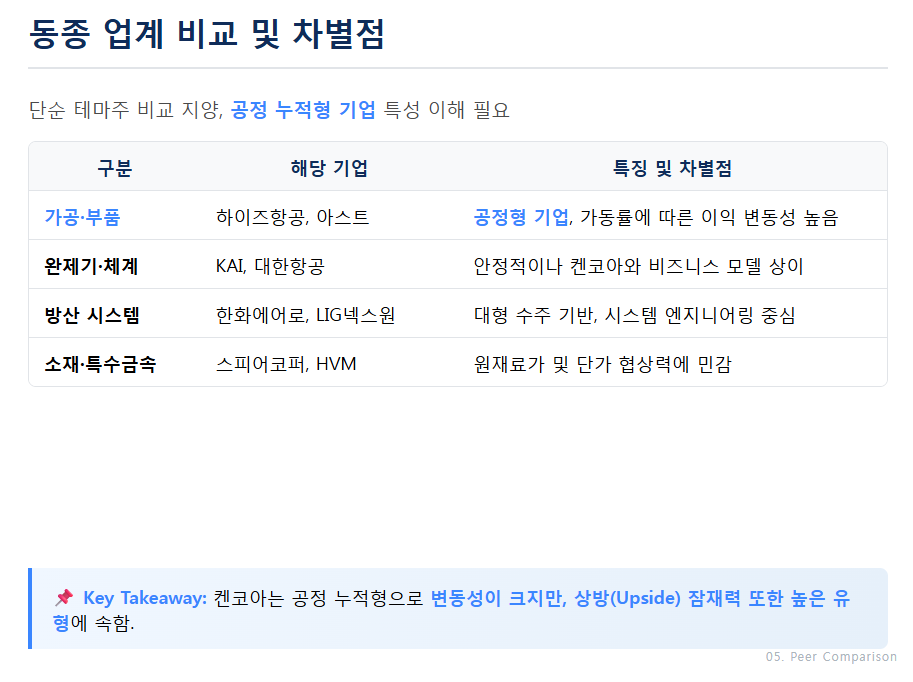

同業類似企業の比較ポイント

ケンコアを「宇宙航空テーマ」として他の企業と単純比較することは慎重に行う必要があります。この会社は加工、板金、組立中心のプロセス累積型企業で、変動性が高いですが、その分成長の可能性も高い構造を持っています。

比較分析対象企業はそれぞれ異なる性格で分かれます。

まず、加工と構造物および部品を中心にした軸にはハイズ航空やアストがあります。

次に完成品および大型プラットフォーム関連企業としては韓国航空宇宙(KAI)と大韓航空があります。

防衛システム分野で活動する企業にはハンファエアロスペースやLIGネクスワンが含まれています。

最後に素材および特殊金属分野ではスピアコーポレーション、セアベスティル持株、そしてHVMなどが注目されています。

素材中心の企業は繰り返しの注文が確保されると比較的安定したマージンが期待できますが、これは原材料価格と単価交渉能力に大きく依存します。

一方、ケンコアのようなプロセスタイプの企業は稼働率や歩留まり、外注コスト管理に失敗した場合、四半期ごとのマージンが急激に減少するリスクがあります。

結局、「総合宇宙航空企業への拡張」が真の意味を持つためには、CAPAの拡張が実際に稼働率の上昇と原価削減に繋がることを数値的に検証する必要があります。

結論 | 2026ターンアラウンド条件の要約

ケンコア・エアロスペースが2026年にターンアラウンドを実現するためには、三つの条件が重要です。

第一は拡張された生産能力が実際に稼働につながるかどうかです。

第二に、プロセス内製化が原価削減と総利益率向上に寄与するかを見なければなりません。

最後に、営業キャッシュフローがポジティブに転換され、CBおよび借入に対する依存度が減少する必要があります。