目录

肯科亚航天核心

肯科亚航天在国内航天及国防产业中稳健地确立了一家独特的综合制造商。

该公司不仅局限于特定材料或部件,在飞机和宇宙器的精密加工、钣金工作、组装等多个领域展开业务,部分项目还包含改装及维护(MRO)性质。

通过如此广泛的业务领域,肯科亚航天在行业内扮演着重要角色。

从投资的角度来看,肯科亚的本质并不是“航天主题股”。 相反,它的制造业杠杆结构才是核心,取决于运作率和成本率的变化。

当数量增加时,利润迅速改善,但如果扩张延迟,损失也可能扩大,存在两面性。 考虑到这些特性,可以制定投资策略。

主要客户及客户整理

理解肯科亚的交易结构的关键因素在于超越对特定客户的依赖,满足全球航空和航天产业所需的认证和交付标准。此外,是否包括在可以重复下单的稳定供应链中也是重要的。

综合公司的资料和公告,主要客户信息整理如下。

海外主要客户

波音、精灵航空系统及Gulfstream被认为是航空业的重要公司。可以看出,它们对飞机制造及相关技术开发的贡献显著。每家公司都拥有独特的特性和优势,在市场中的竞争力明显。

被提及的全球合作伙伴与协作轴

洛克希德·马丁、普拉特·惠特尼、通用动力、NASA及SpaceX等公司在航天领域中扮演着重要角色。它们为创新技术开发和宇宙探索作出了贡献。

国内主要客户

韩国航空宇宙(KAI)

大韩航空

韩华航天

客户列表虽然华丽,但并不意味着高收益会自动得到保证。季度业绩和利润率在特定项目和流程中的稳定重复订单是否存在将大相径庭。

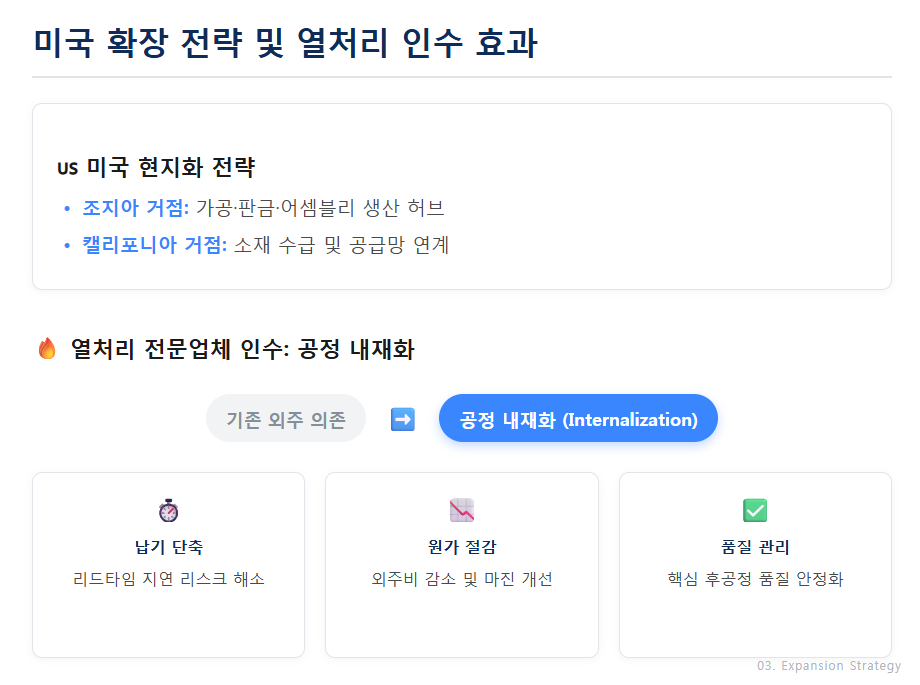

美国扩张·热处理收购与成本率

肯科亚正在推动中长期的“扩建”和“美国本地化”战略。以位于乔治亚州的生产基地为中心,进行加工、钣金及组装工作,并通过加利福尼亚州连接物料和供应链。此外,通过收购美国业内的热处理专业公司,标志着工艺的内在化。

热处理是决定航空及国防部件质量和交期的重要后工序。如果依赖外部公司,可能会导致交期延长以及成本波动的问题。 因此,在内部处理这些过程的同时,实现交期缩短、外包成本降低及质量控制的双重目标是必须的。

当然,从短期来看,整合成本和运作率的上升会带来过大的负担,但从中长期角度看,成本率的稳定及总利润率的改善可能性较高。这样的做法将成为可持续增长的重要基石。

CB过剩·现金流检查点

市场对肯科亚的重要视角之一是可转债,即转债(CB)。从企业的角度来看,它被用作灵活的融资工具以确保设备投资和运营资金,但对投资者来说,可能会担心由于股份数量的增加导致的稀释和过剩负担。

然而,不必只从负面角度看待这些方面。如果转化发生,会计上的负债转为资本,改善财务结构,特别是当营业现金流发生积极变化时,市场的关注更有可能转向实际利润和现金创造力,而非稀释问题。

因此,在评估肯科亚的财务状况时,需要重点关注以下三个方面,而不仅仅是债务比率。 首先,需要确认运作率是否与实际销售和利润挂钩。 其次,应检查成本率是否正在改善。 最后,必须仔细研究是否确保了能够应对库存及应收账款增加的营业现金流。

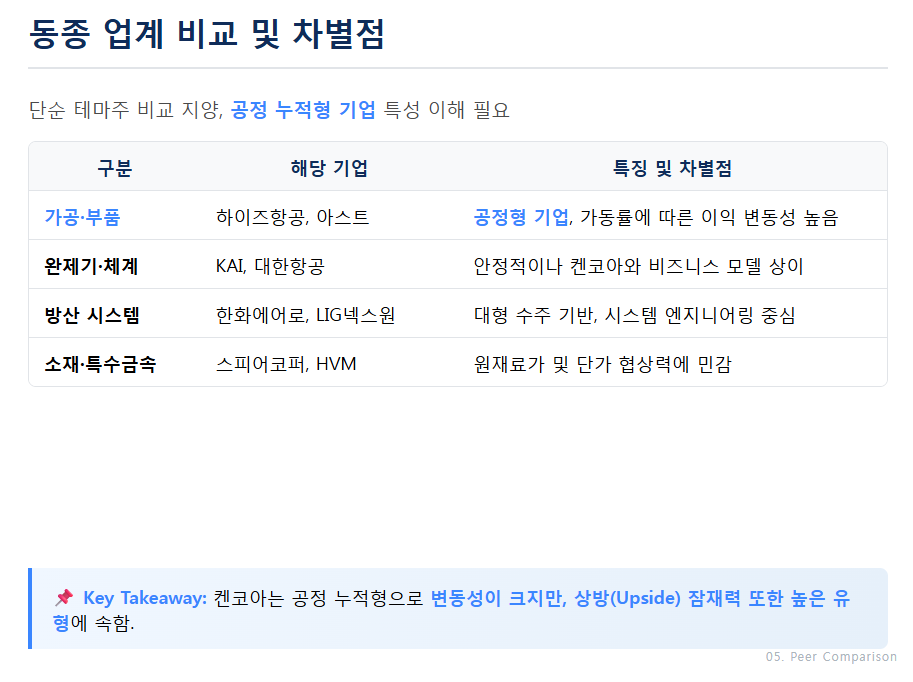

同行业类似企业比较点

将肯科亚作为“航天主题”简单地与其他企业进行比较是需要谨慎。该公司是以加工、钣金和组装为中心的工序积累型企业,虽然波动性大,但同时也拥有高成长潜力的结构。

比较分析的对象企业各有不同的特性。

首先,在加工和结构及部件中心的轴心是海兹航空和阿斯特。

其次,涉及成品及大型平台的企业有韩国航空宇宙(KAI)和大韩航空。

在国防系统领域活跃的企业包括韩华航天和LIG网络。

最后,在材料及特种金属领域备受关注的有Sphere Corporation、世亚钢铁控股及HVM等。

以材料为中心的企业在获得重复订单后,可以期待相对稳定的利润,但这在很大程度上取决于原材料价格和单价谈判能力。

相反,像肯科亚这样的过程型企业在未能管理运作率、良率及外包成本时,季度利润可能会急剧下降。

最终,若要实现“作为综合航天企业的扩展”,需要数值上验证CAPA扩展是否真正导致运作率上升和成本降低。

结论 | 2026年扭转条件摘要

肯科亚航天在2026年实现扭转的三个重要条件是:

第一是扩建的生产能力是否真正投入运行。

第二是工艺的内在化是否能为降低成本和提高总利润率作出贡献。

最后,营业现金流需向积极转变,减少对CB及借款的依赖。

如果这三个要素同时满足,由于制造业的杠杆特性,损益结构将迅速改善。 但是,如果数量恢复缓慢或现金流不佳的情况持续,CB过剩也可能继续限制股价的上涨。

#肯科亚航天, #肯科亚分析, #航天股, #国防股, #飞机零部件, #精密加工, #钣金, #组装, #MRO, #动态率, #成本率, #总利润率, #营业现金流, #可转债, #CB过剩, #美国进入, #热处理并购, #过程内在化, #交期竞争力, #质量认证, #波音合作企业, #精灵航空, #Gulfstream, #洛克希德·马丁, #NASA, #SpaceX, #UAM, #扭转, #制造业杠杆

常见问题(FAQ)

Q. 肯科亚航天的主要业务领域是什么?

肯科亚航天包括飞机和宇宙器的精密加工、钣金、组装、改装和维修(MRO)。

肯科亚航天不止简单地提供零部件,还进行飞机及宇宙器的精密加工和钣金工作、组装等多种制造工序。部分业务还包括改装及维护(MRO)服务,作为综合制造商在多个产业中承担广泛的角色。这种多样性有助于在国内航天及国防产业内确立肯科亚的独特地位。

Q. 肯科亚航天的投资核心要点是什么?

投资依赖于和运作率及成本率变化相关的制造业特性的杠杆。

肯科亚受航天主题股的影响较小,而是受制造业特性波动的影响更大。运作率上升时,利润迅速改善,反之,如果生产增加延迟,损失可能扩大。这是一种两面性结构。因此,制定投资策略时,须用制造业特有的杠杆结构和业绩波动性来考虑。

Q. 肯科亚的主要客户有哪些?

波音、精灵航空系统、Gulfstream、洛克希德·马丁、SpaceX等是主要客户。

肯科亚与全球航天行业的主要企业合作。作为飞机制造中心的波音、精灵航空系统、Gulfstream,以及在宇宙探索及尖端技术领域的洛克希德·马丁、普拉特·惠特尼、通用动力、NASA、SpaceX等公司都是重要客户。这些客户证明了肯科亚的技术实力、交期和质量认证。

Q. 肯科亚的美国本地化战略和热处理收购效果是什么?

美国的生产和热处理内在化期望能缩短交期、降低成本并加强质量。

肯科亚以乔治亚工厂为中心,进行加工、钣金、组装工作,并通过加利福尼亚连接物料供应链。最近,通过收购美国热处理专业公司,降低依赖外部,实现内部流程内在化,力求缩短交期、降低外包成本和加强质量控制。尽管短期负担增加,但中长期看预计对成本率和总利润率改善产生积极影响。

Q. 肯科亚的CB过剩和财务检查点是什么?

CB转化时财务结构改善的可能性,运作率、成本率、营业现金流为核心。

可转债(CB)用于设备投资和运营资金的筹集,并且转化时负债转变为资本,改善财务结构。虽然投资者存在股票稀释和过剩的忧虑,但肯科亚的财务评价在于运作率与业绩的联系、成本率的改善,是否能获得应对库存及应收账款增加的营业现金流。当现金流表现良好时,市场的关注将转向业绩和现金创造力,而非稀释问题。

Q. 在分析肯科亚与同行企业比较时,有哪些注意事项?

必须区分加工中心的特性所带来的波动性和成长潜力。

肯科亚是以加工、钣金、组装为中心的工序积累型企业,波动性大,但成长潜力也高。比较企业包括海兹航空和阿斯特(加工及部件)、韩国航空宇宙(KAI)和大韩航空(成品及平台)、韩华航天和LIG网络(国防系统)、Sphere Corporation等材料企业。材料企业能够期待稳定的利润,但对原材料价格敏感,而如果肯科亚管理失误运作率及良率,利润还可能会急剧减少。

Q. 2026年肯科亚的扭转的主要条件是什么?

生产能力的投入、工艺内在化带来的成本降低,以及积极的营业现金流确保。

为了实现肯科亚的成功扭转,首先扩建的生产能力必须实际投入,以及工艺内在化能够降低成本并提高总利润率。最后,营业现金流必须转变为正数,并减少对可转债及借款的依赖,这是改善财务结构的必要条件。如果这三者能够满足,由于杠杆效应,业绩改善将加速。然而,如果数量下滑或现金流不佳,则CB过剩可能会限制股价的上涨。