ライコム投資見通しの核心

ライコムの投資見通しで最も重要な点は、単なる光通信関連株へのアプローチを超え、実際に現れた黒字転換の質とその持続可能性をどう判断するかにあります。これらの要素が今後の投資判断に大きな影響を与えることが予想されます。

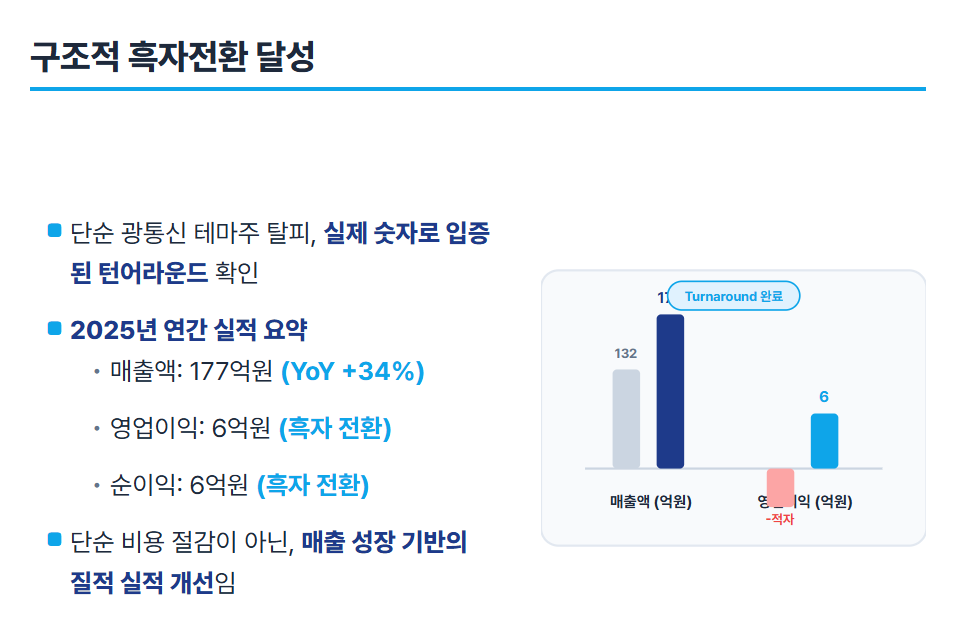

2025年の年間売上は177億ウォンに達し、営業利益と純利益ともに6億ウォンを記録し、黒字転換に成功しました。これは構造的変化の合図として解釈できます。特に、売上が前年対比34%以上増加したことは、コスト削減ではなく売上成長に基づく回復を示す点で大きな意味を持ちます。

中小型テクノロジー株において一時的な改善と構造的な改善は、市場での評価において全く異なる結果をもたらす可能性があります。このような変化は投資家にとってポジティブなシグナルとして作用する可能性が高いです。

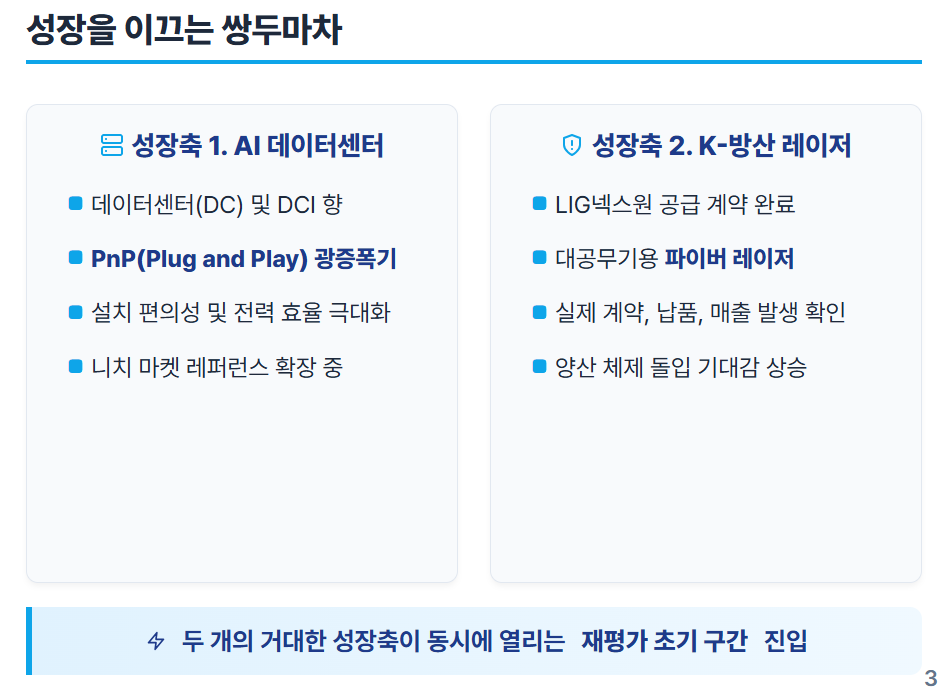

ライコムは今回の業績向上の原因として、AIデータセンターおよびDCI用PnP光増幅器の供給増加と光ファイバーレーザー軍事用の商用化売上の発生を挙げました。これらの二つの要素が同時に作用し、成長可能性が高まっていることを示唆しています。

AIデータセンター光増幅器

ライコムは光増幅器技術を主力としています。しかし、投資の観点からより重要なのは、技術の革新ではなく、市場化の可能性です。PnP(プラグアンドプレイ)方式を利用した光増幅器は、データセンター内およびDCI(データセンター間接続)環境での設置と交換が容易である点で競争力を持っています。このような利便性は市場での成功に大きな影響を与えます。

AIインフラの拡張により、グローバルデータセンターの増設が続いています。これとともに、光通信機器は、電力効率、スペース利用、操作の便利さという三つの側面で重要性が高まっています。ライコムはこれらの実務的要求を満たすためのフォルマットベース製品を提供しており、強みを持っています。

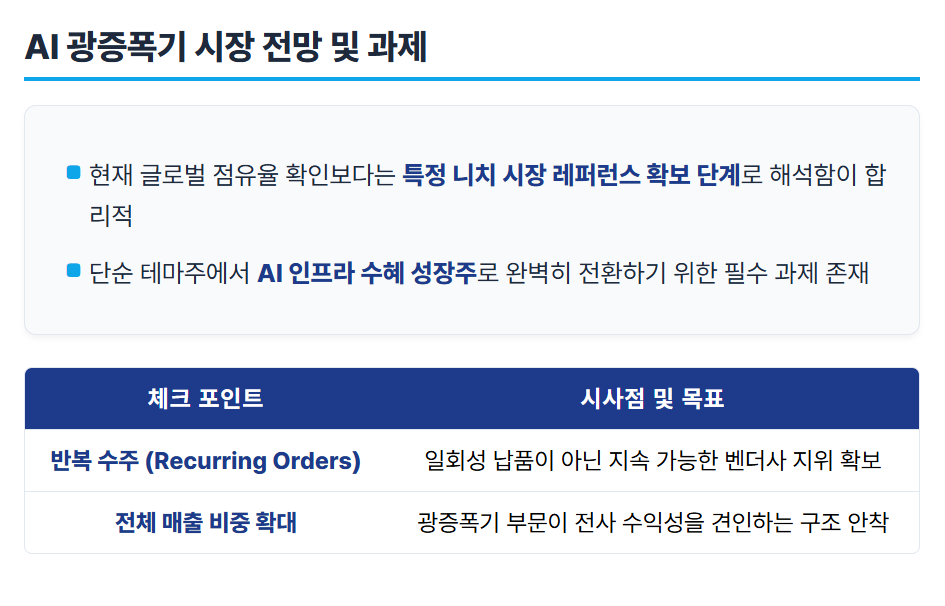

しかし、現在のグローバル市場でのシェアは明確には示されておらず、特定のニッチ市場でリファレンスを増やしている初期段階と理解することが適切です。

今後の四半期で繰り返しの受注とともに売上割合の拡大が確認されれば、ライコムは単なるテーマ株を越えAIインフラの恩恵を受ける成長株として再評価される可能性が高いです。

軍事用レーザー売上の拡大

第二の成長エンジンとして、軍事用レーザーが注目されています。

ライコムはLIGネクスワンと53億ウォン規模のレーザーモジュール供給契約を締結し、防空兵器用ファイバーレーザーの商用化を達成しました。これは単なる期待ではなく、実際の契約と納品、売上認識につながった点で大きな意義を持ちます。

軍事プロジェクトの特性上、売上認識は四半期ごとに大きく変動する可能性があります。この場合の重要な要素は、後続受注と量産拡大の有無です。軍事用レーザーが繰り返しの売上構造を形成することができれば、ライコムの収益構造は大きく改善される可能性があります。

AIデータセンターの光増幅器と軍事用レーザーの量産化が同時に行われれば、業績の安定性と成長可能性を同時に確保することができます。これはバリュエーションマルチプルの再評価を導く条件となるかもしれません。

週報チャート·バリュー分析

現在の株価は大体2,900ウォン程度で動いており、週報チャート上では安値が形成された後に少しずつ上昇傾向を示しています。3,000ウォン近くは心理的抵抗線として作用しており、3,200〜3,400ウォン区間の突破が中期のトレンド転換の重要な要素と見なされています。一方、2,500ウォン以下に落ちる場合は調整が起こる可能性も考慮しなければなりません。

財務状態が過去の赤字から脱却し、黒字転換の初期段階に入った。現在PERよりもPBRを基準にアプローチする方が効果的です。

現在のPBRは3倍半ばに達しており、予想BPSを反映した場合、合理的な目標PBRである4〜4.5倍を適用すると、3,500ウォン程度が第一の目標株価として示されます。

プレミアムテーマが拡大すれば、PBRが8倍から10倍に達するシナリオが存在しますが、これはいくつかの条件が満たされて初めて可能です。

まず、AIデータセンターで繰り返しの受注が確認されなければならず、軍事分野でのレーザー後続契約発表も必要です。また、四半期ごとの業績が黒字を維持し、小型株への需給が集中する必要があります。

加熱局面では6,600ウォンから8,300ウォンの間までマルチプルが拡張される可能性がありますが、これはファンダメンタルに基づく目標株価とは区別してアプローチする必要があります。

ライコム投資見通しの整理

ライコムの投資見通しで最も重要な要素は黒字転換の持続可能性です。最近の業績は単なるイベントに留まらず、AIデータセンターのPnP光増幅器供給拡大と軍事分野のレーザー売上増加が同時に行われた結果として解釈されます。これは構造的転換の可能性を示す信号と見ることができます。

ただし、現在の段階は「確定した高成長株」とは言えません。業績再評価が始まった初期段階に該当します。したがって、今後の四半期ごとに売上構成、営業利益率、繰り返しの受注の有無を注意深く観察することが不可欠です。

要約すれば、

基本的なファンダメンタルに基づく目標株価は約3,500ウォンです。もしテーマが拡大すれば過熱目標株価は6,600ウォンから8,300ウォンになるでしょう。この過程で核心的な要素は、AIデータセンターでの売上持続性と軍事分野でのレーザー後続受注になるでしょう。

ライコムはもはや単なる物語の段階ではなく、実質的な数字でその価値が証明される時点に達しました。したがって今後の株価は業績の持続性とマルチプルの拡張の可否に大きく依存することになります。

#ライコム, #ライコム投資見通し, #AIデータセンター, #DCI, #光増幅器, #PnP光増幅器, #軍事用レーザー, #ファイバーレーザー, #LIGネクスワン, #光通信株, #通信機器株, #小型株分析, #黒字転換, #ターンアラウンド株, #PBR分析, #目標株価, #週報チャート, #テクニカル分析, #AIインフラ, #データセンター受益株, #宇宙航空関連株, #衛星通信, #軍事関連株, #成長株分析, #中小型株, #テーマ株分析, #株式投資戦略, #企業価値評価, #財務分析, #2026株式見通し

よくある質問(FAQ)

Q. ライコムの2025年業績改善はどのような意味がありますか?

ライコムは2025年に売上177億ウォンと6億ウォンの営業利益を記録し、構造的黒字転換を達成しました。

2025年のライコムの売上は前年対比34%以上増加し177億ウォンに達し、営業利益と純利益ともに6億ウォンで黒字転換に成功しました。このような成果は単なるコスト削減ではなく、売上成長に基づく構造的改善である点で投資家にとってポジティブなシグナルと評価されます。中小型テクノロジー株において一時的改善と構造的改善は市場評価に大きな違いを生み出し、ライコムの今回の業績は持続可能な成長可能性を示唆しています。

Q. ライコム成長の主要な動力は何ですか?

AIデータセンター用PnP光増幅器と軍事用レーザー売上拡大がライコムの主要成長動力です。

ライコムはAIデータセンターおよびDCI用PnP光増幅器の供給増加と光ファイバーレーザー軍事分野での商用化売上発生を主要成長動力として挙げています。特にPnP光増幅器は設置と交換が容易でデータセンター環境で競争力を持ち、LIGネクスワンと締結した53億ウォン規模のレーザーモジュール供給契約により軍事分野でも安定した売上基盤を確保しています。この二つの事業部門の商用化と売上拡大が業績改善と収益構造の安定に寄与しています。

Q. ライコムの株価は現在どのような状況ですか?

ライコムの株価は2,900ウォン周辺で安値形成後、徐々に上昇傾向を示しています。

現在のライコム株価は約2,900ウォンで動き、週報チャート上で安値が形成された後、徐々に上昇流れに乗っています。3,000ウォン近くは心理的抵抗線として作用しており、中期トレンド転換には3,200〜3,400ウォン区間の突破が重要です。逆に2,500ウォン以下に落ちる場合は調整の可能性もあるので投資時には株価の流れを注意深く観察する必要があります。

Q. ライコムの投資見通しで重要な評価指標は何ですか?

黒字転換の持続可能性とAIデータセンターおよび軍事事業の繰り返しの受注が核心評価要素です。

ライコムの投資で最も重要な点は、黒字転換が一時的なイベントでなく、持続可能な構造的変化であるかどうかを判断することです。AIデータセンター用PnP光増幅器と軍事用レーザー売上が同時に増加している点がポジティブな信号と見なされます。今後は四半期ごとの売上構成、営業利益率、繰り返しの受注の有無などを総合的に確認する必要があり、これらが投資家による再評価を導く核心要素となるでしょう。

Q. ライコムの目標株価とマルチプル見通しはどうなっていますか?

基本目標株価は約3,500ウォンで、テーマが拡大する場合には6,600~8,300ウォンまで上昇する可能性があります。

財務分析基準でライコムの合理的目標株価はPBR4~4.5倍適用時に約3,500ウォンです。AIデータセンター分野での繰り返しの受注と軍事レーザー後続契約が確認されれば、市場でプレミアムテーマとして評価されPBR8~10倍まで拡張される可能性があり、6,600ウォンから8,300ウォンの間の過熱目標株価も予想されます。ただし、このようなマルチプル拡張は実績の安定した成長と市場での需給集中が必須であり、投資時にはファンダメンタルと区別してアプローチする必要があります。