Mục lục

- Lương hưu 10 triệu won mỗi tháng, cần chia nhỏ bằng con số

- Kỹ thuật tính toán tỷ lệ lãi suất tích lũy hàng tháng

- Tính toán quỹ lương hưu 30 tỷ won với 1,100 triệu won mỗi tháng

- Phương pháp quản lý ETF trong quỹ lương hưu tiết kiệm

- Bảng mục tiêu số dư cuối năm theo từng năm

- Kết luận: 10 triệu won mỗi tháng là một vấn đề chiến lược

- Câu hỏi thường gặp (FAQ)

Lương hưu 10 triệu won mỗi tháng, cần chia nhỏ bằng con số

"Mục tiêu nhận được 10 triệu won lương hưu mỗi tháng có thể cảm thấy mơ hồ, nhưng nếu chia nhỏ theo tỷ suất lợi nhuận cần thiết và quỹ lương hưu, bạn có thể lập kế hoạch rõ ràng hơn.

Trong bài viết này, chúng tôi sẽ lấy tài khoản lương hưu của tác giả trong độ tuổi 30 làm cơ sở, bắt đầu từ 35 triệu won và dự định đóng góp 6 triệu won mỗi năm trong 15 năm. Điều này nhằm đạt được khoảng 3 tỷ won sau 15 năm, và chúng tôi sẽ tính toán và tổng hợp một cách toán học.

Hơn nữa, gần đây có rất nhiều ETF (quỹ chỉ số niêm yết) ra đời, mang lại nhiều cơ hội đầu tư chủ động hơn trong quỹ lương hưu. Do đó, việc phát triển hơn nữa chiến lược là điều quan trọng."

Trước đây, tôi đã đề cập đến việc đầu tư quỹ vào các khoản vay thế chấp qua tài khoản lương hưu. Gần đây, với sự thay đổi lớn trong thị trường, tôi đã sắp xếp lại quỹ và đầu tư toàn bộ vốn vào ETF nhằm ứng phó nhanh chóng.

Tôi thường xuyên kiểm tra các giao dịch trong tài khoản lương hưu và sẽ cung cấp thông tin về tỷ lệ lợi nhuận mục tiêu và tình trạng số dư vào cuối mỗi năm.

Những bài viết nên đọc cùng

Kỹ thuật tính toán tỷ lệ lãi suất tích lũy hàng tháng

Khái niệm cốt lõi được giải thích một cách đơn giản. Nguyên tắc sinh lời tăng lên hàng tháng với tỷ lệ cố định, và giả sử rằng số tiền nộp thêm là 6 triệu won vào thời điểm 12 tháng, 24 tháng, ... , 180 tháng, thì tổng tài sản sau 180 tháng (15 năm) sẽ được tính bằng cách cộng lại phần tăng trưởng lãi suất và phần tăng trưởng còn lại của số tiền nộp hàng năm.

Nếu tính toán theo tỷ lệ 30 tỷ won, tỷ lệ lợi nhuận hàng tháng cần thiết sẽ xấp xỉ ở mức 2%. Trong thực tế, việc phân biệt rõ ràng hai loại tỷ suất lợi nhuận này là rất quan trọng.

Thứ nhất, tỷ suất lợi nhuận hàng năm danh nghĩa (APR) là giá trị đơn giản tính bằng cách nhân tỷ suất lợi nhuận hàng tháng với 12. Thứ hai, tỷ suất lợi nhuận hàng năm thực tế (EAR) được tính bằng cách phản ánh hiệu ứng lãi suất hàng tháng qua ((1+r)^{12}-1).

Cuối cùng, khi sử dụng cụm từ "lãi suất hàng tháng", tiêu chuẩn của mục tiêu dài hạn không còn là danh nghĩa mà là thực tế. Cách hiểu này là điều cần thiết để xây dựng chiến lược đầu tư.

Việc duy trì lãi suất tích lũy hàng tháng 2% trong suốt 15 năm là một mục tiêu rất thử thách khi xét đến sự biến động và thị trường sụt giảm của cổ phiếu và ETF. Do đó, tỷ lệ lợi nhuận mục tiêu cần được xem xét không chỉ như một hy vọng đơn giản mà còn phải tính đến ngân sách rủi ro, tức là có thể chịu đựng sự biến động và giảm giá không.

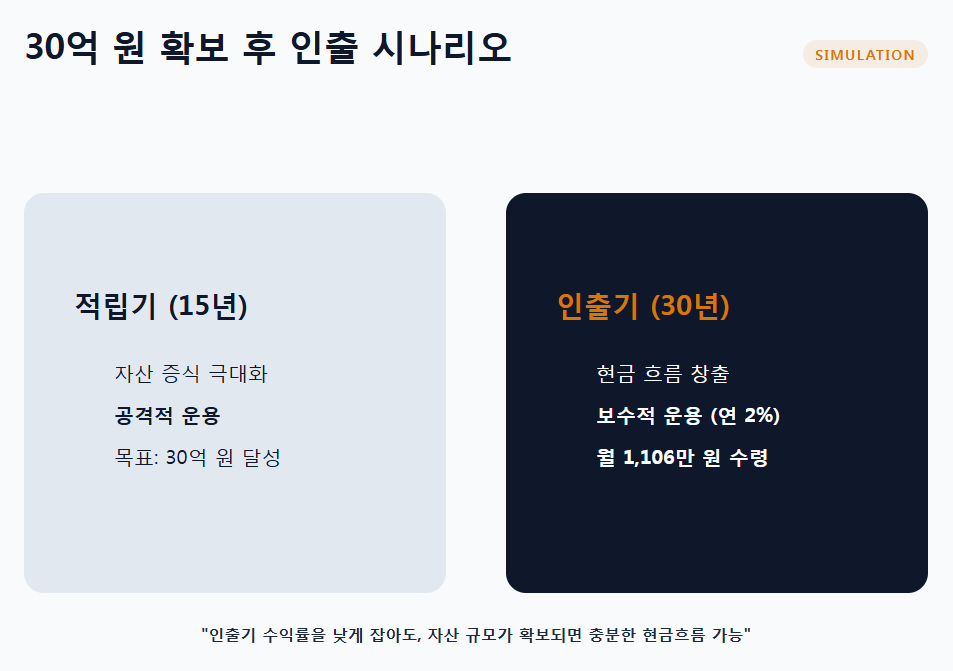

Tính toán quỹ lương hưu 30 tỷ won với 1,100 triệu won mỗi tháng

Hãy tưởng tượng bạn sẽ chuẩn bị 30 tỷ won cho lương hưu và vận hành trong 30 năm với tỷ lệ 2% mỗi năm, nhận một khoản tiền hàng tháng nhất định.

Khi chuyển đổi 2% hàng năm thành lãi suất tích lũy hàng tháng, tỷ lệ lãi suất hàng tháng sẽ ở mức khoảng (i=(1+0.02)^{1/12}-1). Sử dụng giá trị hiện tại của lương hưu cố định để tính số tiền thanh toán hàng tháng, bạn sẽ nhận khoảng 1,106 triệu won mỗi tháng (theo tiêu chuẩn nhận vào cuối tháng). Nếu tính theo tiêu chuẩn nhận đầu tháng, số tiền nhận sẽ giảm nhẹ.

Kết luận, trong giai đoạn tích lũy, cần phải vận hành với lãi suất tích lũy chủ động, nhưng trong giai đoạn rút tiền, ngay cả khi giả định tỷ suất lợi nhuận bảo thủ 2% mỗi năm, cơ cấu cho phép bạn nhận khoảng 1,100 triệu won mỗi tháng.

Điểm quan trọng là giai đoạn tích lũy và giai đoạn rút tiền có bản chất khác nhau và không nên so sánh tỷ suất lợi nhuận chủ động và bảo thủ trên cùng một tiêu chuẩn. Việc hiểu rõ điều này là cần thiết.

Phương pháp quản lý ETF trong quỹ lương hưu tiết kiệm

Khi bạn muốn quản lý bằng cách sử dụng ETF thông qua quỹ lương hưu tiết kiệm theo kiểu "dự án", phương pháp rất đơn giản nhưng cần tuân thủ nghiêm ngặt các quy tắc.

Thứ nhất, hãy áp dụng chiến lược core-satellite. Phần core được chọn từ các ETF chỉ số rộng để đảm bảo tính ổn định, và phần satellite sẽ tìm kiếm lợi nhuận vượt trội thông qua tăng trưởng, chủ đề, chất lượng, cổ tức, v.v.

Thứ hai, quy tắc cân bằng lại cần được thiết lập trước. Chọn một trong các trường hợp hàng quý, hàng nửa năm hoặc hàng năm và xác định rõ ràng các tiêu chí điều chỉnh khi sai lệch ±○% so với tỷ lệ mục tiêu.

Gần đây, có nhiều ETF chủ động ra mắt, cho phép quản lý danh mục đầu tư chủ động hơn so với ETF chỉ số nhất định (ví dụ: AI, không gian, rô bốt, pin lithium, cổ tức tăng trưởng, v.v.). Tuy nhiên, khi chọn ETF chủ động, cần phải xem xét năng lực của người quản lý, phí, độ lệch theo dõi, v.v.

Cuối cùng, nếu bạn có mục tiêu là lãi suất tích lũy hàng tháng, việc ngăn ngừa rủi ro trong giai đoạn giảm giá còn quan trọng hơn việc lựa chọn hàng hóa. Cuối cùng, sự thành công phụ thuộc vào tính bền vững hơn là "tỷ suất lợi nhuận".

Bảng mục tiêu số dư cuối năm theo từng năm

Giả sử bạn bắt đầu với 35 triệu won và nộp 6 triệu won mỗi năm trong suốt 15 năm. Trong trường hợp này, tôi đã lập bảng số dư mục tiêu cuối năm. Đây là kết quả dựa trên tính toán tỷ lệ lãi suất tích lũy hàng tháng.

| Năm | Năm | Số dư mục tiêu cuối năm (won) | Số dư mục tiêu cuối năm (tỷ won) | Tỷ lệ lợi nhuận đơn giản so với năm trước |

| 2026 | 1 | 53,177,293 | 0.53 | 51.94% |

| 2027 | 2 | 76,753,372 | 0.77 | 44.33% |

| 2028 | 3 | 107,331,715 | 1.07 | 39.84% |

| 2029 | 4 | 146,992,044 | 1.47 | 36.95% |

| 2030 | 5 | 198,431,775 | 1.98 | 34.99% |

| 2031 | 6 | 265,149,473 | 2.65 | 33.62% |

| 2032 | 7 | 351,682,805 | 3.52 | 32.64% |

| 2033 | 8 | 463,917,154 | 4.64 | 31.91% |

| 2034 | 9 | 609,485,907 | 6.09 | 31.38% |

| 2035 | 10 | 798,289,621 | 7.98 | 30.98% |

| 2036 | 11 | 1,043,169,386 | 10.43 | 30.68% |

| 2037 | 12 | 1,360,780,193 | 13.61 | 30.45% |

| 2038 | 13 | 1,772,723,678 | 17.73 | 30.27% |

| 2039 | 14 | 2,307,017,324 | 23.07 | 30.14% |

| 2040 | 15 | 3,000,000,000 | 30.00 | 30.04% |

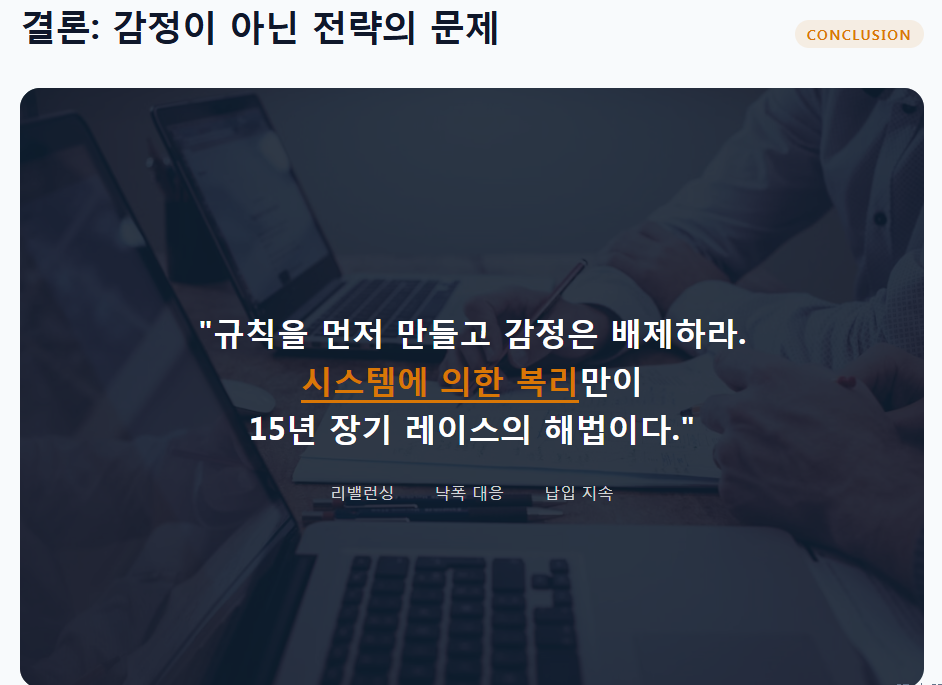

Kết luận: 10 triệu won mỗi tháng là một vấn đề chiến lược

Dự án hướng tới lương hưu 10 triệu won mỗi tháng cần tiếp cận dưới góc độ số liệu, không để cảm xúc chi phối.

Khi mục tiêu 30 tỷ won đặt ra trong 15 năm, điều này yêu cầu một tỷ suất lợi nhuận rất cao theo tiêu chuẩn lãi suất tích lũy hàng tháng. Sự thành công không chỉ phụ thuộc vào việc chọn ETF mà còn bởi các quy tắc cân bằng lại, phản ứng với thị trường giảm, và duy trì đóng góp định kỳ.

Mặt khác, sau khi đạt được mục tiêu 30 tỷ won, có thể giả định tỷ suất lợi nhuận bảo thủ 2% mỗi năm, bạn vẫn có thể tính toán để nhận khoảng 1,100 triệu won lương hưu mỗi tháng trong 30 năm.

Cuối cùng, điều quan trọng là quản lý ETF một cách chủ động trong quỹ lương hưu, nhưng trước tiên cần xác lập quy tắc và cảm xúc có thể được xem xét sau. Đây có thể được coi là một phương pháp thực tế để theo đuổi lãi suất tích lũy dài hạn.

Câu hỏi thường gặp (FAQ)

Q. Tôi cần quỹ và tỷ suất lợi nhuận nào để đạt được lương hưu 10 triệu won mỗi tháng?

Nên tiết kiệm khoảng 30 tỷ won trong 15 năm và bạn sẽ cần tỷ suất lợi nhuận lãi suất tích lũy hàng tháng khoảng 2%.

Khi đặt mục tiêu 10 triệu won lương hưu mỗi tháng, nếu bắt đầu từ 35 triệu won trong độ tuổi 30 và đóng góp 6 triệu won trong 15 năm, bạn có thể tạo ra khoảng 30 tỷ won lương hưu. Để đạt được điều này, bạn sẽ cần tỷ suất lợi nhuận tích lũy hàng tháng khoảng 2%. Cần nhớ rằng tỷ suất lợi nhuận này là tỷ suất lợi nhuận thực tế, phản ánh hiệu ứng lãi suất hơn là tỷ suất lợi nhuận danh nghĩa và là tiêu chuẩn cốt lõi trong đầu tư dài hạn.

Q. Sự khác biệt giữa tỷ suất lợi nhuận danh nghĩa và tỷ suất lợi nhuận thực tế khi tính toán tỷ suất lợi nhuận tích lũy hàng tháng là gì?

Tỷ suất lợi nhuận danh nghĩa là giá trị tính bằng cách nhân tỷ suất lợi nhuận hàng tháng với 12, trong khi tỷ suất lợi nhuận thực tế là tỷ suất lợi nhuận hàng năm thực tế phản ánh hiệu ứng lãi suất.

Tỷ suất lợi nhuận danh nghĩa (APR) được tính đơn giản bằng cách nhân tỷ suất lợi nhuận hàng tháng với 12, trong khi tỷ suất lợi nhuận thực tế (EAR) được tính bằng cách áp dụng công thức ((1+r)^12-1) cho tỷ suất lợi nhuận hàng tháng. Tỷ suất lợi nhuận thực tế phản ánh hiệu ứng lãi suất, do đó hiển thị tỷ lệ lợi nhuận chính xác hơn trong đầu tư dài hạn. Vì vậy, khi lập kế hoạch cho mục tiêu lãi suất tích lũy hàng tháng, cần thiết lập kế hoạch đầu tư dựa trên tỷ suất lợi nhuận thực tế.

Q. Chiến lược hiệu quả nào khi quản lý ETF trong quỹ lương hưu tiết kiệm?

Áp dụng chiến lược core-satellite và quy tắc cân bằng lại nghiêm ngặt, cũng như cân nhắc việc sử dụng ETF chủ động.

Đầu tư vào ETF nên sử dụng chiến lược core-satellite. Core là để đảm bảo độ ổn định với ETF chỉ số rộng, và phần satellite sẽ áp dụng đa dạng các ETF qua tăng trưởng, chủ đề, chất lượng, cổ tức, v.v. Cần xác định rõ các tiêu chí cân bằng lại trước và điều chỉnh định kỳ tỷ lệ trong danh mục đầu tư. Hơn nữa, cũng có thể sử dụng ETF chủ động như AI, không gian hay cổ tức tăng trưởng, nhưng cần cân nhắc năng lực quản lý và chi phí, phải tập trung vào tính bền vững của đầu tư hơn là tỷ suất lợi nhuận.

Q. Sự khác biệt trong chiến lược quản lý giữa giai đoạn tích lũy và giai đoạn rút tiền của lương hưu là gì?

Giai đoạn tích lũy cần quản lý lãi suất tích cực, còn giai đoạn rút tiền cần lãi suất bảo thủ là 2%.

Trong giai đoạn tích lũy lương hưu, cần tỷ suất lợi nhuận tích cực khoảng 2% mỗi tháng để đạt được mục tiêu; còn trong giai đoạn rút tiền, giả định lãi suất bảo thủ 2% mỗi năm. Trong giai đoạn tích lũy, cần tập trung vào chiến lược đầu tư tăng trưởng, và trong giai đoạn rút tiền, cần đảm bảo thu nhập ổn định; cần phân biệt hai giai đoạn này và không so sánh tỷ suất lợi nhuận hoặc chiến lược giữa hai giai đoạn dựa trên cùng một tiêu chuẩn. Việc quản lý hiệu quả theo cách này giúp cung cấp lương hưu ổn định khoảng 1,100 triệu won hàng tháng trong 30 năm.

Q. Điều gì là quan trọng nhất để đạt được mục tiêu lương hưu 10 triệu won mỗi tháng?

Đặt quy tắc cân bằng lại và điều chỉnh ứng phó với sự suy giảm, cũng như duy trì đóng góp định kỳ là những yếu tố then chốt.

Kế hoạch lương hưu 10 triệu won mỗi tháng quan trọng hơn nhiều so với việc chọn các sản phẩm đầu tư; thực sự yêu cầu tuân thủ nghiêm ngặt các quy tắc đầu tư. Điều quan trọng là không để tâm lý chi phối mà vẫn liên tục đóng góp và thiết lập các chiến lược ứng phó với sự biến động và suy giảm của thị trường. Việc xác định rõ các tiêu chí cân bằng lại và không để rời khỏi giai đoạn giảm giá có quan hệ mật thiết tới sự thành công. Việc quản lý định kỳ và lên kế hoạch có thể coi như cách thức thực tế hơn để đạt được lương hưu ổn định.