ELW的本质与接近前提

ELW是股票权证,在特定期间内以预定价格购买或出售基础资产的权利。这种权利是衍生组合产品,在交易所上市交易。

ELW具有类似于期权的结构,但由于发行主体为证券公司而有所不同。流动性供应者(LP)始终提供报价,因此感受到的盈亏可能与一般的期权理论有所不同。这种差异可能成为投资者的重要考量因素。

ELW在购买时支付的溢价是损失的最大限度。如果到期时权利无效,则价格接近于0。因此,ELW投资必须考虑“虽然方向正确,但时间错误可能会导致损失”的因素。

ELW结构与杠杆的运作原理

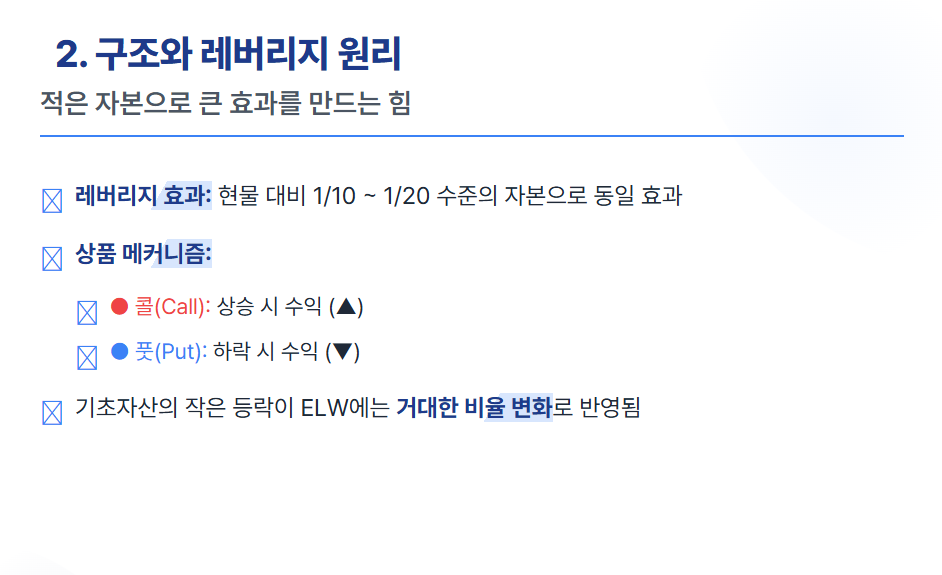

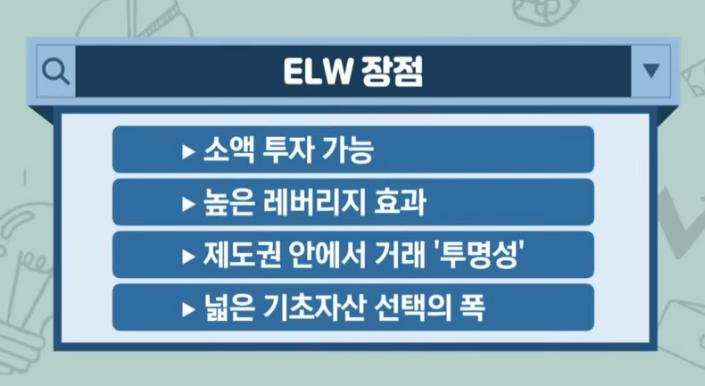

ELW被划分为杠杆产品的原因在于,它可以用较小的金额产生与现货资产相同的方向性投资效果。

ELW的基本结构分为两种。首先,看涨ELW在基础资产价格上涨时其价值增加,其次,看跌ELW在基础资产价格下跌时其价值提升。

当现货资产的价格变动1%时,该资产的价值通常也变化1%。然而,ELW因其价格单位小且结构简单,基础资产的小幅变动对ELW价格会产生较大影响。使这种现象成为可能的,就是德尔塔(Δ)这一指标。

德尔塔表示基础资产变动1单位时,ELW价格的反应程度。看涨期权的德尔塔在0到1之间,看跌期权则在-1到0之间移动,绝对值越大时越直接跟踪基础资产。

然而,杠杆特性会在增加收益的同时也扩大损失,并且在ELW中,时间因素的结构性不利作用也需注意。

敏感指标决定盈亏

ELW的收益与损失不仅仅由简单的方向性来解释,而是多种敏感指标的综合作用。

主要敏感指标如下:

泰达(Θ)表示随着时间推移价值的减少程度。

维加(ν)显示内在波动率(IV)变化对价格的敏感性。

加马(Γ)是表示德尔塔变化速度的指标,有助于理解波动性变化。

最后,罗(ρ)是测量利率变化时的敏感度指标。

这些指标共同作用,成为决定ELW盈亏的重要因素。

在实际操作中,感知最明显的因素是泰达和维加。随着到期日的临近,泰达的绝对值急剧增加,即使基础资产朝着希望的方向移动,时间价值的消失也可能导致收益受限或亏损。

在事件前后,波动指数(IV)剧烈波动时,即便方向正确,也可能发生波动性降低导致的盈亏恶化。此外,在加马较大的区间,收益机会增加,但同时波动性风险也增加。理解和应对这些因素是非常重要的。

解读理论价格·偏差率·平价时的注意事项

在实际ELW交易中,判断价格扭曲的指标与敏感度同样重要。

主要指标是理论价格。这是基于期权价格模型计算出的公允价值近似值。

此外,偏差率是表示当前价格与理论价格对比,是否过贵或过便宜的重要指标。

最后,平价是表示内在价值相对于当前价格水平的百分比指标。这些指标在ELW交易中可以被有效利用。

在ELW市场,由于流动性、LP差价、急剧变动时的对冲成本等原因,偏差率经常会大幅拉大。当偏差率较高时,买入将大大降低初始的预期收益。

平价的概念可以提供帮助,但在HTS和MTS的定义可能不同,因此必须确认分子和分母的标准。特别是在OTM区间,平价的意义减弱,因此必须同时考虑偏差率、差价以及剩余到期时间。

ELW投资方法与实操原则

ELW投资分为方向性交易和事件·波动性交易,个人投资者建立方向性交易原则最为重要。

实际投资时检查的步骤如下:

首先要确认基础资产的波动特性和事件日程。接下来,通过德尔塔和IV水平检查暴露强度,并分析偏差率和差价判断价格扭曲是否存在。最后,需要考虑剩余到期时间评价泰达负担。

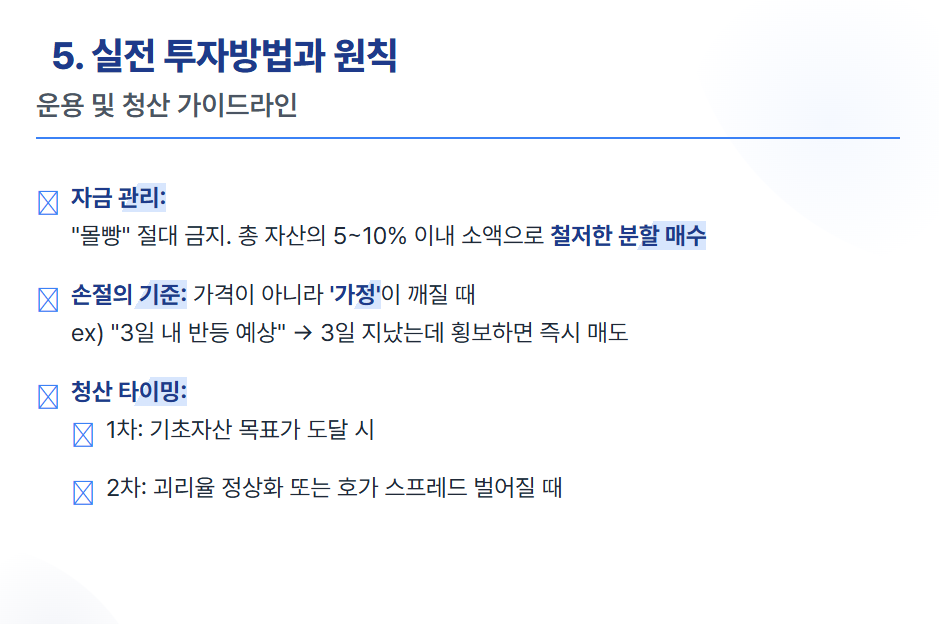

在接近投资时,最好采用分批买入的基本方式,而不是一次性投入所有资金。止损标准应基于初始投资假设的改变,而不是简单的价格。

设置目标收益时,不仅要考虑基础资产的价格是否达到,同时也要考虑偏差率的正常化和差价状态。因此,需要逐步清算的策略。

结论:ELW的无规则接近是最危险的

ELW允许用少量资金进行大额投资,但始终伴随全额消失的风险。

因此,保持ELW在账户内的比例处于适当水平,并确保不要过度重复同一个方向的头寸是非常重要的。

理论价格与偏差率并非给出答案,而是起到警告的作用。最终,ELW的表现需要基础资产的前景、时间管理、波动性和市场微观结构(LP·流动性)这四个因素同时良好匹配。

制定一个可以检查这些因素的清单,并通过可重复应用的规则来管理风险,是在ELW中长期生存的现实方法。

#ELW, #股票权证, #期权结构, #衍生品投资, #杠杆产品, #看涨ELW, #看跌ELW, #德尔塔, #泰达, #维加, #加马, #内在波动率, #理论价格, #偏差率, #平价, #LP流动性, #差价, #到期管理, #全额消失, #高风险产品, #投资注意事项, #短期交易, #波动性交易, #风险管理, #投资策略, #证券公司产品

常见问题(FAQ)

问. ELW是什么,具有哪些特性?

ELW是具有在特定期间内以预定价格购买·出售基础资产权利的股票权证。

ELW是股票权证,是一种衍生组合产品,在交易所上市交易。提供以预定价格在特定期间内购买或出售基础资产的权利,发行主体为证券公司。由于这种特性与一般期权相似,但流动性供应者持续提供报价,因此体验到的盈亏可能有所不同。

问. ELW被归类为杠杆产品的原因和基本结构是什么?

可以用少量资金实现与基础资产相同方向的投资效果,分为看涨和看跌两种结构。

ELW可以用较少的资金实现与基础资产价格变动相关的投资效果,因此是杠杆产品。基本结构分为看涨ELW在基础资产价格上涨时价值上升,和看跌ELW在基础资产价格下跌时价值上升的两种类型。通过这一点,投资者可以根据价格方向进行投资。

问. 德尔塔(Δ)在ELW投资中有什么意义,如何运作?

德尔塔是基础资产1单位变动时ELW价格变化的敏感度指标。

德尔塔在看涨ELW中为0~1之间,在看跌ELW中为-1~0之间。绝对值越大时ELW价格更直接地跟踪基础资产的变动,小幅基础资产变动对ELW价格影响较大。因此,德尔塔是了解投资暴露程度的关键指标。

问. ELW投资中主要的敏感度指标有哪些?

泰达、维加、加马、罗等是对ELW盈亏有重要影响的敏感度指标。

泰达表示时间推移带来的价值减少,维加展示内在波动率变化的价格敏感度。加马表示德尔塔变化速度,罗是测量利率变动时的价格敏感度。这些指标共同作用决定了ELW的收益和损失。

问. ELW投资中的理论价格、偏差率、平价有哪些作用?

理论价格为公允价值,偏差率为价格差,平价为相对于内在价值评估价格水平的指标。

理论价格是基于期权价格模型的公允价值近似,偏差率是当前价格与理论价格之间的差距。平价表示内在价值相对于当前价格水平的百分比。这些指标用于判断价格扭曲,帮助进行更合理的ELW交易。

问. ELW投资的实操原则有哪些?

分批买入、基于投资假设的止损、目标收益时阶段性清算等是重要的。

不一次性投入全部资金,而是以分批买入为基本原则,止损设定应基于投资假设变化,而非单纯的价格。当设定目标收益时,不仅要考虑基础资产是否到达价格,还要考虑偏差率和差价情况,因此需要阶段性清算策略。

问. 如何进行ELW投资的风险管理?

通过管理账户内ELW比重和限制重复头寸减少全额消失风险。

ELW使小额资金能够获得大额曝光,但也伴随全额消失风险,因此保持适当的比重非常重要。此外,还应管理好同一方向的头寸,避免过度重复,以分散风险,并使用可重复检查的清单遵循投资规则,以利于长期生存。