目次

銀投資市場の変曲点

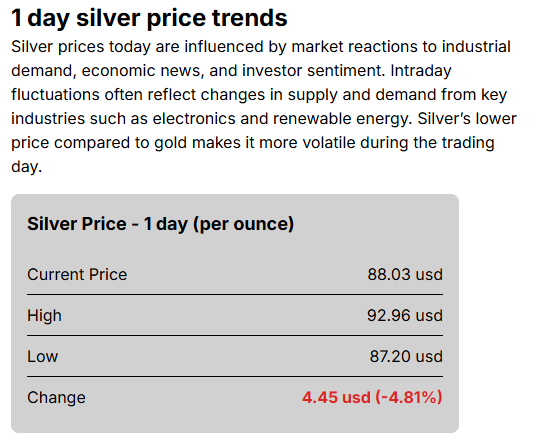

2026年1月中旬、銀価格が歴史的な最高値に接近した後、1日で急激に下落し、グローバルな投資家の注目を集めています。現在、銀投資に関する100ドル/オンスの可能性が論じられる中、短期的な調整の原因と中長期的な展望を共に考察する必要があります。

1月14日現在、中国上海取引所で銀価格がオンス当たり100ドルを超えました。

本投稿ではリバランシング調整、トランプ政権の鉱物関税の猶予、金銀比の水準、そして上海とアメリカの実物銀在庫状況を総合的に見て銀市場を分析します。

銀価格急落の原因とリバランシングの影響

1月15日、銀価格はオンス当たり90ドルを超えた後、利益確定の売り出しや技術的なリバランシングの量が同時に出回り、大きな調整を受けました。

2025年中に銀価格が140%以上上昇し、商品指数における銀の比率が過剰に増加しました。このため、年初に行われた定期的なリバランシングプロセスで大規模な先物売却が発生しました。

さらに取引所での維持証拠金の引き上げにより、レバレッジポジションの縮小が誘導され、これにより短期的な変動性が増加しました。これは銀のファンダメンタルズが弱体化したのではなく、過熱を解消するプロセスとして解釈できます。

| 金属 | 現在の価格 | 変化 | 前回の高値 |

| スポットゴールド | $4,594.66/oz | -0.6% | $4,642.72 |

| ゴールド先物(2月) | $4,599.50/oz | -0.8% | - |

| スポットシルバー | $87.88/oz | -5.3% | $93.57 |

| スポットプラチナ | $2,288.05/oz | -4.0% | $2,478.50 |

| パラジウム | $1,753.53/oz | -2.5% | - |

トランプ鉱物関税の猶予と金銀比の判断

トランプ政権は銀とプラチナを含む主要鉱物に即時関税を課さないことを決定しました。代わりに二国間協議を通じて問題を解決する方針を立てました。これにより、供給不足に対する懸念が減少し、安全資産のプレミアムがある程度低下しました。

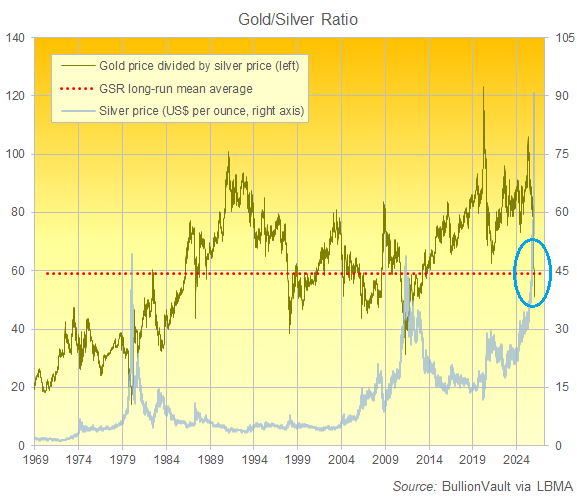

現在、金価格に対する銀価格の比率、すなわち金銀比は約50とされています。これは歴史的な平均値である60に比べて低い数値です。この現象は銀価格が短期間で急激に上昇したことを示すものと解釈できます。

しかし、太陽光や電気自動車など多様な産業における需要の増加を考慮する際、銀が単に過大評価されているとは言い切れません。したがって、金銀比は今後の銀投資の比率調整において重要なリバランシング指標として活用されることでしょう。

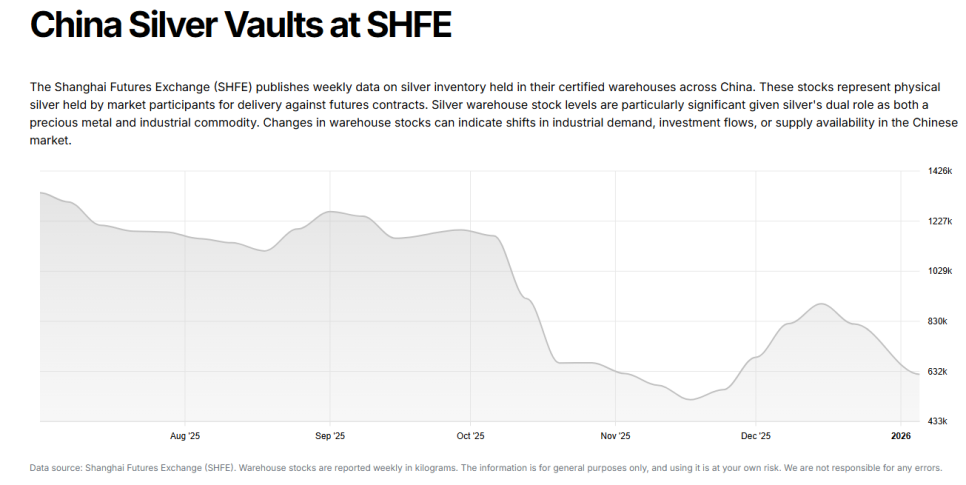

上海・COMEXの実物銀在庫の現状

最近数ヶ月の間に上海先物取引所とニューヨーク商品取引所での銀の在庫が目立って減少しています。

上海先物取引所の場合、2021年の最高値と比べて約80%減少し、中国国内での実物需要の圧力をよく示しています。

一方、ニューヨークのCOMEXでも即時引き渡し可能な登録在庫が2020年と比べて70%以上減少し、実物銀の供給が減少しています。

このような在庫の減少は短期的な価格変動とは別に、中長期的に銀価格の下落を防ぐ構造的要素として機能しています。

結論: 銀投資戦略と$100ドルの可能性

現在、銀市場は短期的な過熱調整と中長期的な強気要因が同時に存在する状況です。

リバランシングと政策の変化により市場の変動性が増加しましたが、実物在庫の減少と産業需要の増加は依然としてポジティブな影響を与えています。したがって、短期的には$100ドル/オンス突破の可能性が高いと思われます。

投資家は金銀比を考慮して分割購入と利益確定を併用する戦略が必要です。最近1年間に銀の価格が上昇する中で金銀比が大幅に低下し、それに伴う負担が増大しました。したがって中期的な観点からアプローチすることが望ましいです。

結局、銀は短期的なトレーディング対象でありながら、同時に長期ポートフォリオの重要な戦略資産と見なされています。

#銀投資, #シルバー投資, #銀価格展望, #銀100ドル, #金銀比, #金銀比分析, #リバランシング, #トランプ関税, #鉱物関税, #安全資産, #貴金属, #商品投資, #COMEX, #上海先物取引所, #実物銀, #銀在庫, #金投資, #インフレーションヘッジ, #工業金属, #ソーラー素材, #電気自動車素材, #グローバル投資, #市場分析, #資産運用, #投資戦略, #商品市場, #金属市場, #ポートフォリオ

よくある質問(FAQ)

Q. 銀価格が最近急激に下落した理由は何ですか?

銀価格急落は利益確定の売り出しとリバランシング調整による一時的現象です。

最近銀価格はオンス当たり90ドルを超えた後、利益確定や技術的なリバランシングの量の出回りで急落しました。2025年価格が140%以上上昇し、銀が商品指数で過度な比重を占めるようになり、年初の定期リバランシングで大規模な先物売りが発生しました。また取引所の維持証拠金の引き上げによりレバレッジポジションの縮小が誘導されて短期変動性が増しました。この現象はファンダメンタルの弱化ではなく過熱調整プロセスであると理解するべきです。

Q. トランプ政権の鉱物関税猶予が銀市場に与えた影響は何ですか?

関税猶予により供給不足懸念が和らぎ安全資産プレミアムが一部減少しました。

トランプ政権は銀とプラチナを含む主要鉱物に対して即時の関税を課さず二国間協議を通じて問題解決を図った。この政策決定は市場の供給不足懸念を低下させ、銀に対する安全資産プレミアムが一定程度減少してきた。これは銀投資家にとってポジティブな環境変化を意味し中長期的な供給安定にも寄与することができる。

Q. 現在金銀比はどのような状況で、銀投資に何を意味しますか?

現在金銀比は約50で歴史平均の60よりも低く銀価格短期上昇を反映しています。

金に対する銀価格比率である金銀比は約50で、歴史的平均値である60よりも低い。これは銀価格が最近急騰したことを示唆する一方で、太陽光や電気自動車産業での需要増加から単純な過大評価とは判断しきれない。そのため、金銀比は今後銀投資比率調整やリバランシングに重要な指標として活用される可能性がある。投資家は金銀比を参考にして戦略的購入や利益確定機会を探る必要がある。

Q. 上海とCOMEX取引所の実物銀在庫状況はどうなっていますか?

両取引所とも実物銀在庫が大きく減少し供給不足の信号を示しています。

最近数ヶ月の間に中国上海先物取引所の銀在庫は2021年最高値に対して約80%減少し、ニューヨークCOMEXでも即時引き渡し可能な在庫も2020年と比べて70%以上減少しました。この減少は中国国内の実物需要圧力とアメリカでの実物供給不足の状況を示しています。こうした構造的在庫減少は短期的な価格変動とは無関係に中長期的に銀価格下落を防ぐ役割を果たすことが評価されています。

Q. 銀投資戦略と今後$100ドル/オンス突破の可能性はどう見ていますか?

短期変動性は大きいが中長期の強気要因とともに$100突破の可能性が高いです。

現在の銀市場はリバランシングや政策変更によって短期的な変動性が増している状況です。しかし、実物在庫の減少や産業需要の増加はポジティブな要因として働き、銀価格の$100ドル/オンス突破の可能性を高めています。投資家は金銀比を参考に分割購入と利益確定を併用し、中期的な視点で接近することが望ましいです。銀は短期トレーディングと長期ポートフォリオ戦略資産の役割を果たしています。