中介型ISA节税的必要性

2025年被铭记为收益大幅增加的一年。在投资杠杆ETF、倍增ETF、美国股票、原材料等多种资产时, annual return 的相当一部分达到适用15.4%的股息所得税税率的区间。

问题是,如果通过股息或分配金等方式获得的金融收入超过2000万韩元,由于金融收入综合征税,税务负担可能会急剧增加。因此,中介型ISA账户成为最佳选择。这使得有效管理税务成为可能。

计划在12月开设新账户,并立即存入2000万韩元。随后计划在2026年上半年再投入2000万韩元,筹备最大4000万韩元的运作资金。

ISA节税优惠结构

ISA的节税战略可以概括为四个要素:非征税、分离征税、损益综合、税务延期。这种账户的最显著优点在于可以同时享受多种税收优惠。应视为不仅是收取税款的账户,而是具有有利的税收方式的账户。

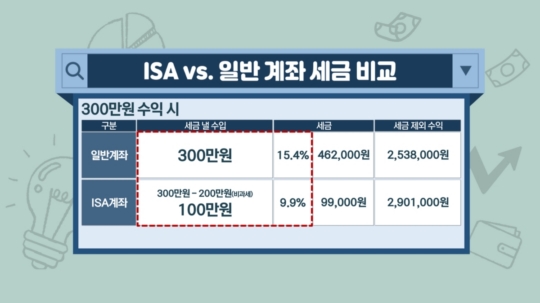

非征税额度根据净收益而有所不同。一般型的非征税额度为200万韩元,而符合条件的低收入或农渔民型最高可享受400万韩元的非征税优惠。

超出非征税额度的部分适用9.9%的分离征税。与一般账户的15.4%相比,这样的结构可以减少税收负担。

损益综合是将各账户的损益合并,仅对最终净收益征税。例如,如果A账户获得300万韩元的收益而B账户产生100万韩元的损失,最终净收益将为200万韩元。在这种情况下,如果在非征税额度内,则不会被征税。

此外,税务延期,即税务推迟,是指税收不立即产生,而是在到期或解除时结算的结构实施。这种方式使得用于税金的资金留在账户中重新投资,从而长期享受复利的优势。

ETF税制与股息所得税问题

对积极进行ETF交易的投资者而言,ISA的重要性在于税制结构而非交易频率。如果频繁买卖ETF,对税制的理解是必不可少的。特别是并非所有在国内上市的ETF都免税。

首先,国内个股和国内股票型ETF的交易盈余是不征税的。但如果产生股息,则会征收15.4%的股息所得税,因此需要特别注意。

相反,国内上市的海外股票型、衍生品、债券和原材料ETF则不同。这些ETF的交易盈余和分配金都将被源头征收15.4%的股息所得税。因此,若在国内交易成长型海外ETF,需注意普通账户中可能累积的税负。

此外,直接投资于美国股票的税制将另有特征。对交易盈余的年免税额为250万韩元,超过该数额将征收22%的资本利得税。同时适用15.4%的股息所得税,因此充分理解这种税制并制定投资战略是至关重要的。

最终,ETF投资中的税务问题是不可忽视的因素,因此,投资者必须在明确理解的基础上制定战略。

在这种背景下,若在普通账户中积极操作ETF,股息和分配金的税负可能会增加。这可能增加金融所得综合征税的风险。因此,对于ETF交易频率较高的投资者,考虑将ISA账户作为“税务减免专用账户”的方案是明智的。

2025年ISA税制变更要点

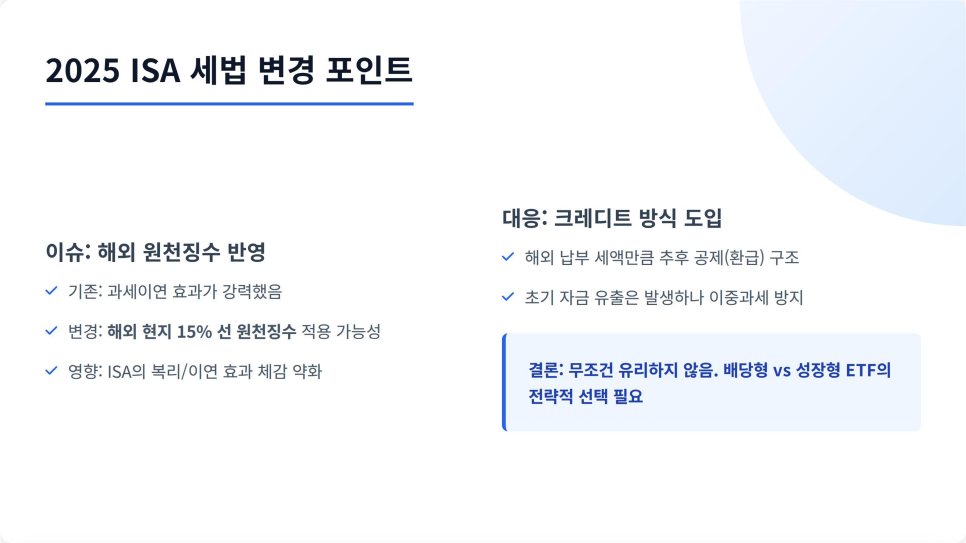

2025年变化的核心是“国内上市的海外ETF股息将在海外首先被征收税款,这将减少ISA的股息税延期效果”。

在宽限期结束后,美国方面将首先征收约15%的税款。由此担忧,预计通过ISA希望获得的股息税延期和复利效果可能会下降。为了应对此问题,政府正在引入信用(点数)系统,以在ISA征税时部分抵扣在海外被源头征收的税额。

但是初始的源头征收仍然保持,因此存在实际税负增加的认知。

因此,2025年之后,将不再成立“利用ISA海海外股息绝对有利”的简单公式。因此,决定将哪些ETF包括在ISA中(在股息型与市值变动型之间)将需要更仔细及战略性的考虑。

中介型ISA运用战略

2025年收益增加使人们深刻感受到股息所得税的负担。因此决定在2026年更有效地调整资产结构。

具体而言,以下事项很重要。首先,年纳付限度为2000万韩元,需在五年内于总1亿韩元的限度内布局资金。考虑到义务保持期为三年,建议将其作为“计划投资资金”而非短期资金。

账户将于12月开设,以确保年度限额,并在次年1月追加纳入以扩大运作规模。如果持续进行激进的ETF运作,税收将吞噬收益,因此,如果维持10%的分离征税(9.9%),我认为值得一试。

2026年的目标不仅仅是增加收益。围绕税后收益率追求稳定的资产增长是核心。即使获得相同的收益,税务减免的因素会显著改变后续投资机会的范围。

#中介型ISA, #ISA账户, #ISA节税, #ETF税制, #股息所得税, #金融所得综合征税, #分离征税, #非征税200万韩元, #年纳付限度2000万韩元, #损益综合, #征税延期, #税后收益率, #ETF投资, #杠杆ETF, #倍增ETF, #美国股票投资, #原材料投资, #海外ETF, #国内上市ETF, #股息ETF, #成长型ETF, #S, #&P500ETF, #纳斯达克ETF, #退休账户转移, #到期战略, #节税战略, #投资账户管理, #资产管理, #税务管理, #2026投资战略

常见问题(FAQ)

Q. 通过中介型ISA账户节税的必要性是什么?

中介型ISA账户是减轻股息所得税和金融所得综合征税负担的最佳方法。

2025年的投资收益大幅增长,许多投资者已达股息所得税15.4%的适用范围。尤其是当金融所得超过2000万韩元时,金融所得综合征税的税务负担可能急剧增加,因此需要有效管理税务。中介型ISA账户是减少这些税务负担并享受各种节税效果的最佳账户。

Q. ISA节税优惠是什么结构?

ISA提供非征税、分离征税、损益综合、税务延期等四种税收优惠。

非征税额度根据净收益而有所不同,普通型为200万韩元,符合条件的低收入型·农渔民型可享受最高400万韩元的非征税优惠。超出非征税额度的收入适用9.9%分离征税,相较于一般账户的15.4%,税收负担较轻。此外,通过各种账户的损益综合,税收仅征收于净收益,并通过税务延期将纳税时点推迟至到期或解除,从而享受到复利效应。

Q. 2025年ISA税法变更的主要内容是什么?

自2025年起,海外上市ETF的股息将征收海外源头税,ISA的股息税延期效果将减弱。

将对国内上市的海外ETF股息征收约15%的税收,因此预计通过ISA获得的股息税延和复利效果将有所下降。政府虽引入了可对海外源头征收的税额进行部分抵免的信用制度,但初始源头征税仍保留,实际税负有所增加。因此,2025年后,利用ISA时,简单期待海外ETF股息的节税效果变得不再可行,需制定谨慎的策略。

Q. 投资ETF时,ISA账户有哪些优势?

ISA账户对ETF交易时提供免征税和减轻股息所得税负担。

国内股票及国内股票型ETF的交易盈余是免税的,但股息所得会征收15.4%的税金。尤其是海外股票型、衍生品、债券、原材料ETF的交易盈余和分配金均征收15.4%的股息所得税,可能导致普通账户中的税负累积。ISA账户改善了这种税收结构,降低了税务负担,并通过较低的分离征税率促进投资收益的提升。

Q. 中介型ISA账户的运用策略应该如何规划?

应在年限内2000万韩元的纳付限度内,强调计划性和长期投资与节税。

ISA账户在年限内可以纳付2000万韩元,总年限可达最高1亿韩元,且需保持3年或以上的长期投资。应通过计划好的投入资金而非短期资金来运作。12月进行账户开设和纳付,确保年度限额,次年通过追加纳付来扩大运作规模的策略有效。即使进行激进的ETF投资,也应考虑ISA的9.9%分离征税优惠,以最大化税后收益率的重要性。