仲介型ISA節税の必要性

2025年は収益が大幅に増加した年として記憶される。レバレッジETF、倍ブル、アメリカの株式投資、商品など、さまざまな資産に投資する中で、年間収益の相当部分が配当所得税15.4%の税率が適用される範囲に達することになった。

問題は、配当や分配金等で得られる金融所得が2000万ウォンを超える場合、金融所得総合課税によって税負担が急激に増加する可能性があるということである。このような理由から、仲介型ISA口座が最良の選択となった。これを通じて税金を効率的に管理できる方策を整えることができたからである。

12月に新しい口座を開設し、すぐに2000万ウォンを入金する予定である。その後、2026年上半期にさらに2000万ウォンを追加し、最大4000万ウォンの運用可能額を用意する計画である。

ISA節税の利益構造

ISAの節税戦略は4つの要素で要約される。非課税、分離課税、損益通算、課税繰延である。この口座の最も際立った特長は、さまざまな税制上の特典を同時に享受できるということである。単に税金が少なく課税される口座ではなく、課税方式が有利に整えられた口座であると考えるべきである。

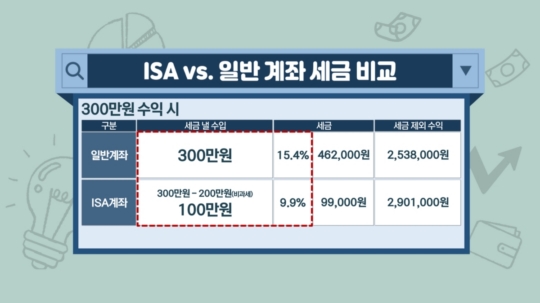

非課税限度は純利益に応じて変わる。一般型の場合、非課税限度は200万ウォンであり、条件を満たす場合、庶民型や農漁民型は最大で400万ウォンまで非課税の特典を受けることができる。

非課税限度を超える部分には9.9%の分離課税が適用される。これは、一般口座で配当所得に対して15.4%の税率が適用されることと比較した場合、税負担を軽減できる構造である。

損益通算は各口座の損益をすべて合算し、最終的な純利益にのみ税金を課す方式である。例えば、A口座で300万ウォンの利益を上げ、B口座で100万ウォンの損失が発生すると、最終的に200万ウォンの純利益が生じる。この場合、非課税限度内であれば税金が課税されない。

また、課税繰延、すなわち税金の猶予は、税金がすぐに発生するのではなく、満期や解約の時点で精算される構造で運営される。この方式は、税金として出るお金が口座に残り再投資されることができるため、長期的に複利効果を享受できる特長がある。

ETF課税と配当所得税の問題

ETF取引を活発に行う投資家にとって、ISAの重要性は取引頻度よりも課税構造にある。ETFを頻繁に売買する場合、課税に対する理解が不可欠である。特に国内上場ETFだからといって、すべてが税金が免除されるわけではない。

まず、国内の個別株および国内株式型ETFの場合、売買益は非課税として取り扱われる。しかし、配当が発生した場合には15.4%の配当所得税が課税されるため、注意が必要である。

一方、国内に上場されている海外株式型、派生商品、債券および商品ETFは状況が異なる。これらのETFの場合、売買益だけでなく、分配金に対しても15.4%の配当所得税が源泉徴収される。そのため、成長型海外ETFを国内で取引する場合、一般口座で税金負担が累積する可能性があることを考慮しなければならない。

また、アメリカ株に直接投資する場合は、課税体系が別の形で展開される。売買益に対しては年間250万ウォンまで控除でき、これを超えると22%の譲渡所得税が課税される。配当所得税は15.4%が適用されるため、こうした税制をよく理解し、投資戦略を立てることが重要である。

結局、ETF投資における税金問題は見過ごせない要素であるため、投資家は明確な理解を基に戦略を立てる必要がある。

このような流れの中で、一般口座で積極的にETFを運用する場合、配当や分配金に対する税金負担が増加する可能性がある。これにより、金融所得総合課税に対するリスクが高まる可能性がある。したがって、ETF取引の頻度が高い場合、ISA口座を「節税専用口座」として活用する方法を考慮するのが良い。

2025年ISA税法変更のポイント

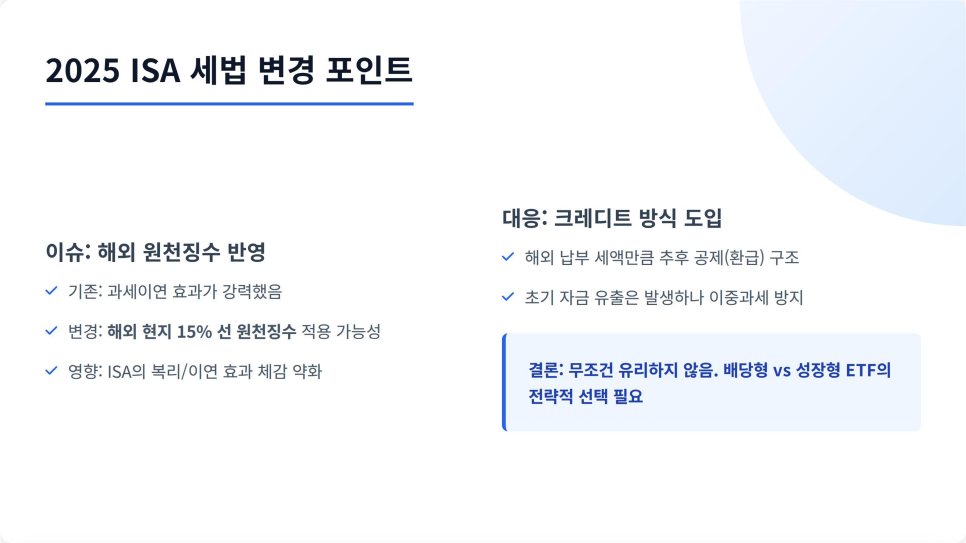

2025年に行われる変化の中心は「国内で上場された海外ETFの配当金が海外で最初に税金が源泉徴収される構造が適用され、このためISAの配当税の繰延効果が減少する」点である。

猶予が終了すると、アメリカ側で約15%の税金が先に徴収される。これにより、ISAを通じて予想した配当税の繰延および複利の効果が低下する懸念が出ている。これを解決するために、政府はクレジット(ポイント)システムを導入し、海外で源泉徴収された税額をISA課税時に一部控除する方策を講じている。

しかし、初期の源泉徴収は依然として維持されるため、実質的な税負担が以前より増えているという認識がある。

結局、2025年以降には「ISAを活用すれば海外配当が必ず有利である」という単純な公式は成立しなくなるであろう。したがって、どのETFをISAに含めるか(配当型とキャピタルゲイン型の中から)より慎重かつ戦略的に決定しなければならない状況となる。

仲介型ISA運用戦略

2025年には収益が増加し、配当所得税の負担を実感するようになった。これにより2026年にはさらに効率的に資産構造を調整することを決定した。

具体的には次のような事項が重要である。まず、年間納入限度は2000万ウォンであり、5年間で総1億ウォンの限度内で資金を配置する必要がある。義務維持期間が3年であることを考慮すると、短期資金でなく「計画的な投資資金」として運用することが望ましい。

口座は12月に開設し、年度の限度を確保し、次の年の1月に追加で納入し運用規模を拡大する予定である。攻撃的なETF運用を続ける場合、税金が収益を侵食する可能性があるため、10%程度の分離課税(9.9%)が維持されているなら、十分に挑戦してみる価値があると考えている。

2026年の目標は単に収益を増やすことではない。税後収益率を中心に安定した資産成長を追求することが核心である。同じ収益を上げる場合でも、税金の節減の有無によって以降の投資機会の範囲が大きく変化する可能性がある。

#仲介型ISA, #ISA口座, #ISA節税, #ETF課税, #配当所得税, #金融所得総合課税, #分離課税, #非課税200万ウォン, #年納入限度2000万ウォン, #損益通算, #課税繰延, #税後収益率, #ETF投資, #レバレッジETF, #倍ブル, #アメリカ株投資, #商品投資, #海外ETF, #国内上場ETF, #配当ETF, #成長型ETF, #S, #&P500ETF, #ナスダックETF, #年金口座移管, #満期戦略, #節税戦略, #投資口座管理, #資産管理, #税金管理, #2026投資戦略

よくある質問(FAQ)

Q. 仲介型ISA口座を通じて節税が必要な理由は何ですか?

仲介型ISA口座は配当所得税と金融所得総合課税の負担を減らす最良の方法です。

2025年に投資収益が大幅に増加し、配当所得税15.4%が適用される範囲に達することが多くなりました。特に金融所得が年2000万ウォンを超えると金融所得総合課税により税負担が急増する可能性があるため、効率的な税金管理が必要です。仲介型ISA口座はこのような税負担を軽減し、さまざまな節税効果を享受できる最適の口座です。

Q. ISA節税の利益はどのような構造になっていますか?

ISAは非課税、分離課税、損益通算、課税繰延など4つの税制優遇を提供しています。

非課税限度は純利益に応じて変わり、一般型は200万ウォン、条件を満たす庶民型・農漁民型は最大400万ウォンまで非課税の特典があります。非課税限度を超える所得は9.9%分離課税で、一般口座の15.4%よりも税負担が軽くなります。また、さまざまな口座損益通算により純利益にのみ税金を課し、課税繰延で税金の納付時期を満期や解約に延期することで複利効果を享受できます。

Q. 2025年ISA税法変更の主要内容は何ですか?

2025年から海外上場ETFの配当金に海外源泉徴収税が適用され、ISAの配当税の繰延効果が減少します。

国内上場の海外ETFの配当金に対して海外で約15%の税金が先に源泉徴収され、これによってISAを通じた配当税の繰延および複利の効果が減少する懸念があります。政府は海外源泉徴収税額の一部をISA課税時に控除するクレジット制度を導入していますが、初期の源泉徴収は維持されるため実質的な税負担がある程度増加します。したがって2025年以降はISAを活用する際に海外ETFの配当金節税効果を単純に期待しにくく、慎重な戦略の策定が必要です。

Q. ETF投資時にISA口座はどのような利点がありますか?

ISA口座はETF取引時に売買益非課税と配当所得税の軽減など税負担の緩和に有利です。

国内株式および国内株式型ETFの売買益は非課税ですが、配当所得には15.4%の配当所得税が発生します。特に海外株式型・派生商品・債券・商品ETFは売買益と分配金の両方に15.4%の配当所得税が課税され、一般口座で税負担が累積する可能性があります。ISA口座はこの課税構造を改善し、税負担を軽減し、配当税率が低い分離課税の特典を与えることで投資収益の増加に貢献します。

Q. 仲介型ISA口座の運用戦略はどのように計画すべきですか?

年間2000万ウォン納入限度内で計画的かつ長期的な投資と節税に重点を置く必要があります。

年間2000万ウォン、5年間最大1億ウォンまで納入可能なISA口座は、義務維持期間3年以上の長期投資に適しています。短期資金ではなく計画的な投資資金で運用することが安定しています。12月に口座開設と納入を行い、年限度を確保し、次年度の追加納入で運用規模を拡大する戦略が効果的です。攻撃的なETF投資時にもISAの9.9%分離課税の特典を考慮し、税後収益率を最大化することが重要です。