Mục lục

- Cuộc khủng hoảng đa chiều trên thị trường tài chính Hàn Quốc quý 4 năm 2025

- Nỗi dằn vặt của BOK và Fed: Sương mù chính sách tiền tệ

- Sự xuất hiện của thời đại lãi suất 6% và bối cảnh tỷ giá 1,460 won

- Chiến lược đầu tư so với nửa đầu năm 2026: bất động sản và cổ phiếu

- Kết luận: Chiến lược tái phân bổ tài sản trong bối cảnh khủng hoảng đa chiều

- Câu hỏi thường gặp (FAQ)

Cuộc khủng hoảng đa chiều trên thị trường tài chính Hàn Quốc quý 4 năm 2025

Trong tuần thứ ba của tháng 11 năm 2025, môi trường tài chính của Hàn Quốc đang bước vào giai đoạn đầu của "khủng hoảng đa chiều".

Tình hình này nguyên nhân từ năm yếu tố chính, tức là chính sách tiền tệ của Ngân hàng Hàn Quốc, lãi suất cho vay thế chấp, chênh lệch lãi suất giữa Hàn-Mỹ, tỷ giá giữa won và đô la, và thanh khoản M2 đang xoắn vào nhau, làm gia tăng rủi ro.

Sự tương tác giữa những yếu tố này đã làm nổi bật sự bất ổn của thị trường tài chính hiện tại.

Lãi suất cho vay thế chấp đã vượt qua 6% sau hai năm. Hơn nữa, tỷ giá won đô la đã tăng vọt lên 1,460 won, ảnh hưởng lớn đến nền kinh tế thực và thị trường tài sản. Những thay đổi này có thể gây ra gánh nặng tài chính nghiêm trọng cho nhiều người.

Trong lần này, chúng tôi sẽ xem xét các yếu tố khác nhau sẽ ảnh hưởng đến thị trường tài sản cho đến nửa đầu năm 2026 và đề xuất một chiến lược đầu tư hiệu quả.

Nỗi dằn vặt của BOK và Fed: Sương mù chính sách tiền tệ

Sự hỗn loạn hiện tại của thị trường xuất phát từ sự không chắc chắn về chính sách tiền tệ. Khả năng giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 12 đã giảm mạnh xuống 40%, khiến quan điểm "cao hơn, lâu hơn" được nhấn mạnh một lần nữa. Tình hình này đang trở thành yếu tố làm giảm kỳ vọng chênh lệch lãi suất giữa Hàn và Mỹ và gây ra sức mạnh đồng đô la.

Ngân hàng Hàn Quốc hiện đang đứng trước một tình huống phức tạp. Các phát biểu cứng rắn của Chủ tịch Lee Chang-yong đã làm kỳ vọng giảm lãi suất của thị trường thay đổi nhanh chóng sang lo ngại tăng lãi suất. Tình hình này thể hiện sự mâu thuẫn giữa hai yếu tố là tăng trưởng kinh tế chậm lại và tỷ giá cao cùng với sự gia tăng giá cả.

Thực tế, khả năng tăng lãi suất đã được đề cập và "can thiệp bằng lời nói" đã diễn ra để ngăn chặn giá trị đồng won giảm và quản lý nợ hộ gia đình. Tuy nhiên, các biện pháp này đang gây ra tác dụng phụ là sự gia tăng đột biến của lãi suất thị trường.

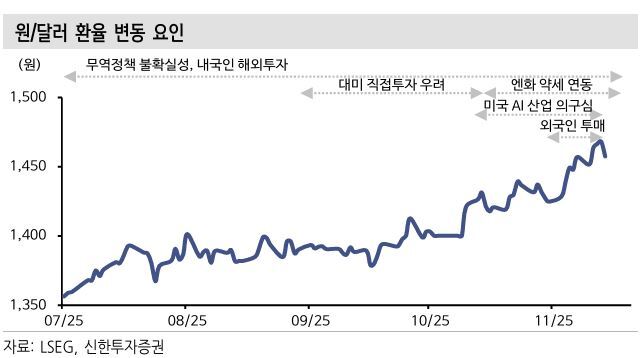

Sự xuất hiện của thời đại lãi suất 6% và bối cảnh tỷ giá 1,460 won

Mặc dù lãi suất chuẩn của Ngân hàng Hàn Quốc không thay đổi, nhưng mức tối đa lãi suất cho vay thế chấp đã vượt qua 6%. Điều này xảy ra do tác động từ phát biểu của Chủ tịch Ngân hàng, với lãi suất ngân hàng chính đã tăng vọt, và các ngân hàng đã tăng lãi suất thêm, khiến việc tiếp cận vay vốn trở nên khó khăn hơn.

Mức lãi suất 6% ảnh hưởng đến giới hạn DSR của người vay mới. Hơn nữa, đối với những người đã vay với lãi suất 2% trong năm 2020 và 2021, gánh nặng lãi suất sẽ gia tăng nhanh chóng, làm trầm trọng thêm sự suy thoái tiêu dùng cá nhân.

Mặt khác, lý do cho sự tăng vọt của tỷ giá lên 1,460 won chủ yếu là do sự bán ròng cổ phiếu nước ngoài vượt quá 7 triệu won.

"Nhưng sự gia tăng tỷ giá lần này không phải chỉ do khối lượng bán ra mà còn là do sự 'mất khả năng phòng vệ' cần thiết để bảo vệ khỏi điều đó."

Sự can thiệp của cơ quan ngoại hối bị hạn chế và các tập đoàn lớn đang hoãn việc bán đô la, dẫn đến hiện tượng 'bị thổi phồng' một cách cấu trúc.

Chiến lược đầu tư so với nửa đầu năm 2026: bất động sản và cổ phiếu

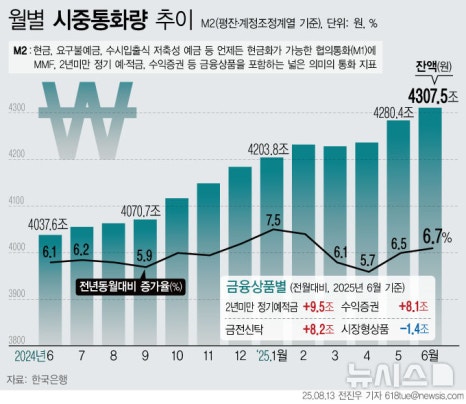

Nghịch lý là, mặc dù thị trường hiện tại đang có lãi suất cao khoảng 6%, nhưng lượng tiền M2 lại tăng 8.5%, cho thấy sự mở rộng thanh khoản. Điều này có nghĩa là nhiều khoản tiền đang bị kẹt trong tài khoản ngắn hạn vì không tìm thấy đầu tư phù hợp. Sự thanh khoản này có thể trở thành yếu tố tiềm ẩn gây ra sự biến động mạnh khi sự không chắc chắn về chính sách được giải tỏa.

Thị trường bất động sản đang thể hiện hai xu hướng hoàn toàn khác nhau giữa 'mua bán (trì hoãn)' và 'thuê (tăng giá)'. Với gánh nặng lãi suất khoảng 6%, thị trường mua bán có thể giảm mạnh trong khi nhu cầu mua bán vẫn chuyển sang thuê, giá thuê tiếp tục tăng.

Thị trường chứng khoán đang rơi vào tình trạng rất bất lợi do dòng vốn nước ngoài rút ra và lo ngại về sự điều chỉnh của bong bóng AI. Điều này đang gây ra áp lực lớn cho các nhà đầu tư.

Kết luận: Chiến lược tái phân bổ tài sản trong bối cảnh khủng hoảng đa chiều

Vào tháng 11 năm 2025, nền kinh tế Hàn Quốc đang trải qua một cuộc khủng hoảng phức tạp với "lãi suất và tỷ giá cao, tăng trưởng thấp". Trong bối cảnh không chắc chắn về chính sách, thanh khoản M2 lại chỉ có dấu hiệu gia tăng.

Trong tình hình kinh tế hiện tại, các nhà đầu tư cần phải điều chỉnh lại danh mục đầu tư của mình. Có ba chiến lược cần cân nhắc.

Đầu tiên, để đối phó với lãi suất thực khoảng 6%, điều quan trọng là giảm nợ hoặc chuyển sang lãi suất cố định. Thứ hai, do rủi ro của tài sản thanh toán bằng won đã rõ ràng, khoảng 30% danh mục đầu tư cần phải được phân tán sang "tài sản đô la", tức là các cổ phiếu tốt của Mỹ.

Cuối cùng, việc đảm bảo thanh khoản cũng rất cần thiết. Cần phải giữ tài sản dưới hình thức đô la hoặc trái phiếu ngắn hạn để chuẩn bị cho khi sự không chắc chắn về chính sách được giải tỏa. Những phương pháp này sẽ giúp tạo ra một môi trường đầu tư ổn định.

#LãiSuất6, #% , #TỷGiá1460won, #DựĐoánKinhTế2025, #NgânHàngHànQuốc, #TăngLãiSuất, #KhủngHoảngĐaChiều, #ChiếnLượcPhânBổTàiSản, #ChiếnLượcĐầuTư, #ThịTrườngBấtĐộngSản, #ThịTrườngChứngKhoán, #KOSPI, #CụcDựTrữLiênBangMỹ, #FOMC, #ChênhLệchLãiSuấtHànMỹ, #ThanhKhoảnM2, #RútVốnNướcNgoài, #TỷGiáWonĐôLa, #KhủngHoảngKinhTế, #LãiSuấtChoVayThếChấp, #LeeChangYong, #ChínhSáchNghiêmKhắc, #DựĐoánBấtĐộngSản, #TỷLệTiềnThuê, #SuyThoáiNộiĐịa, #Stagflation, #TàiSảnĐôLa, #CổPhiếuMỹ, #QuảnLýTàiChính, #CáiNhìnKinhTế, #ThịTrườngTàiChính

Câu hỏi thường gặp (FAQ)

Q. Nguyên nhân nào khiến thị trường tài chính Hàn Quốc vào quý 4 năm 2025 gặp khủng hoảng đa chiều?

Chính sách tiền tệ của Ngân hàng Hàn Quốc, lãi suất cho vay thế chấp, chênh lệch lãi suất Hàn Mỹ, tỷ giá, và thanh khoản M2 đang tác động hòa trộn làm gia tăng bất ổn tài chính.

Vào tháng 11 năm 2025, thị trường tài chính Hàn Quốc đã bước vào tình trạng "khủng hoảng đa chiều" do sự kết hợp của năm yếu tố: chính sách tiền tệ của Ngân hàng Hàn Quốc, tăng lãi suất cho vay thế chấp, sự chênh lệch lãi suất giữa Hàn và Mỹ, sự gia tăng tỷ giá giữa won và đô la, và tăng thanh khoản M2. Những yếu tố này đang tương tác với nhau, làm gia tăng sự bất ổn của thị trường tài chính. Đặc biệt, việc tăng lãi suất và tỷ giá tăng nhanh đang gây thêm gánh nặng cho nền kinh tế thực và thị trường tài sản.

Q. Bối cảnh và tác động của việc lãi suất cho vay thế chấp vượt quá 6% là gì?

Lãi suất cho vay thế chấp đã vượt quá 6% do việc tăng lãi suất trái phiếu ngân hàng và tăng lãi suất cho vay của các ngân hàng, làm gia tăng gánh nặng cho người vay.

Mặc dù lãi suất chuẩn đang được duy trì, nhưng các phát biểu của Tổng Giám đốc Ngân hàng Hàn Quốc về khả năng tăng lãi suất đã khiến lãi suất trái phiếu ngân hàng tăng mạnh và các ngân hàng đã nâng lãi suất cho vay, dẫn đến việc lãi suất cho vay thế chấp vượt quá 6% sau hai năm. Điều này đã dẫn đến việc giới hạn DSR cho người vay mới giảm xuống và áp lực lãi suất tăng lên đối với những người đã vay, dẫn đến dự báo suy giảm tiêu dùng cá nhân. Điều này có thể tạo ra gánh nặng tài chính nghiêm trọng cho không chỉ thị trường tài chính mà cả nền kinh tế thực.

Q. Nguyên nhân nào dẫn đến tỷ giá hối đoái won/đô la tăng vọt lên 1,460 won?

Việc bán ròng cổ phiếu nước ngoài, sự hạn chế can thiệp của cơ quan ngoại hối, và việc trì hoãn bán đô la của các doanh nghiệp đã kích thích sự tăng vọt của tỷ giá.

Nguyên nhân chính dẫn đến sự tăng vọt của tỷ giá hối đoái là việc bán ròng cổ phiếu nước ngoài đã vượt quá 7 triệu won. Bên cạnh đó, sự hạn chế can thiệp của cơ quan ngoại hối và việc các doanh nghiệp lớn trì hoãn việc bán đô la đã dẫn đến hiện tượng 'bị thổi phồng' trong thị trường. Tình huống này đang làm gia tăng sự giảm giá của đồng won, gây thêm bất ổn cho cả nền kinh tế thực lẫn thị trường tài chính.

Q. Những phương pháp nào được đề xuất trong chiến lược đầu tư trong nửa đầu năm 2026?

Khuyến nghị giảm nợ, phân bổ 30% tài sản đô la, và đảm bảo thanh khoản để quản lý tài sản ổn định.

Đầu tiên, điều quan trọng là giảm nợ hoặc chuyển sang hình thức vay với lãi suất cố định để đối phó với lãi suất thực khoảng 6%. Thứ hai, vì rủi ro của tài sản bằng đồng won đã trở nên rõ ràng, khoảng 30% danh mục đầu tư nên được phân tán vào các tài sản đô la, chẳng hạn như cổ phiếu tốt của Mỹ. Cuối cùng, cần phải đảm bảo thanh khoản dưới hình thức đô la hoặc trái phiếu ngắn hạn để chuẩn bị cho thời điểm không chắc chắn về chính sách được giải tỏa, nhằm cung cấp 'tài chính' cho các khoản đầu tư. Các chiến lược này sẽ giúp giảm thiểu rủi ro trong môi trường thị trường tài sản không chắc chắn.

Q. Ảnh hưởng của chính sách tiền tệ của Ngân hàng Hàn Quốc và Cục Dự trữ Liên bang Mỹ đến thị trường tài chính là gì?

Nỗi lo ngại về việc tăng lãi suất của Ngân hàng Hàn Quốc và khả năng giảm lãi suất của Fed đang làm giảm kỳ vọng về chênh lệch lãi suất và gây sức mạnh đồng đô la.

Khả năng giảm lãi suất của Cục Dự trữ Liên bang Mỹ vào tháng 12 đã giảm xuống còn 40%, trong khi chính sách 'cao hơn, lâu hơn' đã được nhấn mạnh. Do đó, kỳ vọng vào việc giảm chênh lệch lãi suất giữa Hàn Quốc và Mỹ đã bị đổ vỡ, làm gia tăng sức mạnh của đồng đô la. Mặt khác, Ngân hàng Hàn Quốc đang chỉ ra khả năng tăng lãi suất trong bối cảnh tăng trưởng kinh tế chậm lại và sự xung đột giữa tỷ giá hối đoái cao và giá cả. Những không chắc chắn về chính sách tiền tệ này đang là một yếu tố chính làm mở rộng biến động trên thị trường tài chính.