目录

存款人保护限额,终于进入1亿韩元时代

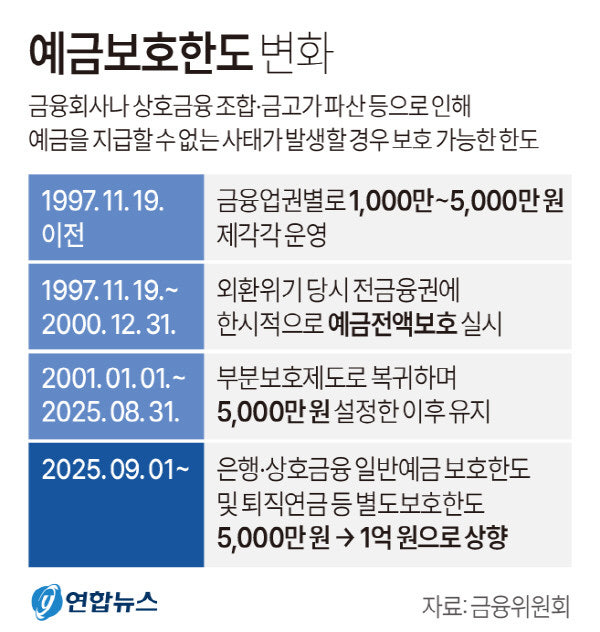

自2025年9月1日起,存款人保护限额将从原来的5000万韩元增加到1亿韩元。这是自2001年以来经过24年调整而成的重要变化,旨在更好地保护金融消费者的资产安全。

此次变化将统一适用于包括银行、储蓄银行、信合、农协、新农村合作社、邮局在内的所有适用存款人保护的金融机构。这一变化的一个特点是将追溯适用于现有产品。这被认为是对国民资产管理战略有重大影响的重要变化。

实施日期和决策过程

存款人保护限额的提高已于2025年7月22日在国务会议上最终决定。该措施将于2025年9月1日起实施。

存款保险公社和相互金融机构数月前已经开始检查系统并做好准备。

此次调整被认为是一项不可避免的措施,以反映物价上涨和金融环境的变化。

主要变更内容

随着存款人保护法的修订,存放在同一金融机构的本金和利息总和可保护至1亿韩元。

例如,如果在A银行存入1亿5千万韩元,则仅最多保护1亿韩元,其余的5千万韩元将无法获得保护。但如果在A银行存入8000万韩元,在B银行存入8000万韩元,则各银行可适用1亿韩元的保护限额,总共安全保障1亿6千万韩元。

归根结底,金融机构间的保护适用原则仍然保持,因此可以说分散存款策略的效果仍然有效。

追溯适用情况

此次修订的重点在于追溯适用。9月1日之前加入的存款及保险产品也适用新的保护限额。

因此,原本保护至5000万韩元的产品,在实施后自动获得1亿韩元的保护。

保护对象和非对象产品

保护对象产品

存款、定期存款、保险退保金等金融产品是代表性的例子。此外,退休金(如IRP·DC等)和养老金储蓄也作为重要资产被考虑。外币存款按韩元计价进行管理,而邮局存款则具备全额保护的特点。这些多样的金融产品是稳定资产管理的必要条件。

非保护产品

有股票、基金、ELS、DLS等业绩分配型投资产品。证券公司提供的CMA和RP账户也是投资选项之一。然而,像可变保险或次级债券等本金保障不确定的产品则无法获得保护。

因此,只有本金保障的存款类产品才可以受到保护,而投资型产品不包括在保护之列。

存款人策略和注意事项

此次制度变更可能会改变存款人的资产管理方式。

首先,分散存款策略仍然是有效的。通过利用银行、储蓄银行、信合等多样金融机构,各机构的保护限额为1亿韩元,因此可以利用多个机构安全地管理更大金额的资产。

其次,需要注意利息是否包含在内。由于设定了本金和利息收入的总额为1亿韩元的限额,因此必须确认是否超出限制。

第三,金融集团内的不同法人也会单独适用。例如,KB国民银行和KB储蓄银行各自可以获得1亿韩元的保护。

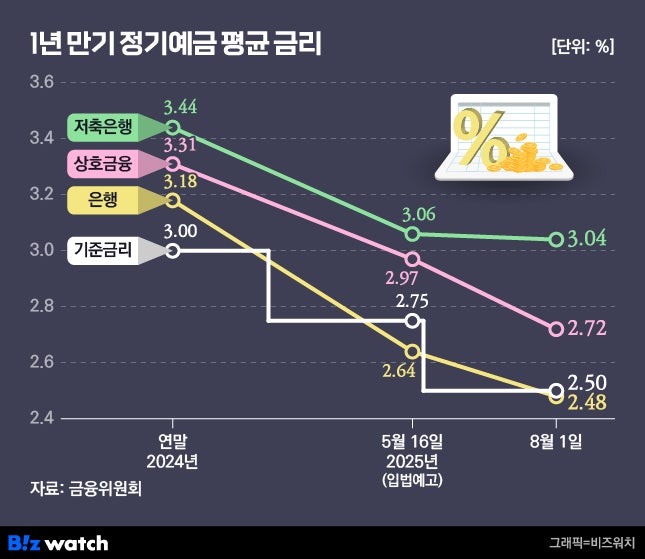

此外,预计资金将转移至储蓄银行和互助金融的高利率存款产品中。虽然资金集中于高利率产品的可能性很大,但还必须进行机构的健康检查。

最后,未来存款保险费率可能会提高。预计从2028年起,金融机构的负担会加重,因此应考虑长期存款利率或手续费的变动可能性。

制度实施的影响

提高存款人保护限额不仅是数值上的变化,更重要的是在提升金融市场整体信任和稳定性方面发挥着重要作用。

因此,高额存款者及普通存款者都能感受到心理上的安慰,即使金融机构破产,最多可安全保护至1亿韩元。

但并非所有金融产品都受到保护,因此金融消费者需要仔细审视每种产品的特性和风险。

结论

自2025年9月1日起实施的存款人保护限额调整被视为对金融消费者提供大安全性的重要变化。

这一福利也适用于现有的金融产品,因此消费者将能够放心地管理其资产。通过分散存款实现更系统的资产管理也是一个好方法。

然而,投资型产品不在保护范围内,因此要彻底审查金融机构的稳定性和产品结构。此次政策变化预计将对国民的资产管理方式产生重大影响。

#存款人保护法, #存款人保护限额1亿, #存款人保护实施日, #银行存款, #定期存款利率, #存款, #储蓄银行存款, #新农村合作社存款, #信合存款, #农协存款, #渔协存款, #林业协会存款, #邮局存款, #存款保护, #金融消费者, #存款人保护追溯适用, #存款人保护对象, #存款人保护产品, #存款人保护非对象, #存款人保护利息, #分散存款, #高利率定期存款, #金融稳定性, #存款保险公社, #存款保护法修订, #按金融机构类型的存款保护, #一金融圈存款, #二金融圈存款, #存款投资, #存款人策略

常见问题(FAQ)

Q. 存款人保护限额从何时开始提高到1亿韩元?

存款人保护限额自2025年9月1日起提高到1亿韩元。

自2025年9月1日起,现有的5000万韩元存款人保护限额将提高到1亿韩元。这次调整是自2001年以来24年来的变化,是为了加强金融消费者的资产保护的重要措施。将在所有适用的存款人保护金融机构(如银行、储蓄银行、信合等)中统一实施。

Q. 存款人保护限额的提高适用于哪些金融机构?

适用于所有存款人保护金融机构,如银行、储蓄银行、信合、农协、新农村合作社、邮局等。

此次限额提高适用于所有适用存款人保护的金融机构,包括银行、储蓄银行、信合、农协、新农村合作社、邮局等。各金融机构可各自保护至1亿韩元,因此可通过分散存款实现更加安全的资产管理。

Q. 存款人保护限额的提高是否对现有的加入产品追溯适用?

是的,2025年9月1日前加入的存款和保险产品也适用追溯,保护至1亿韩元。

此次存款人保护法的修正包括追溯适用,9月1日之前加入的存款和保险产品也将享受新的1亿韩元保护限额的福利。因此,原本仅保护至5000万韩元的产品将自动扩大保护范围,以便金融消费者能够安心。

Q. 保护对象金融产品和非对象产品有哪些?

本金保障的存款和保险退保金是保护对象,股票、基金等投资型产品则为非对象。

保护对象包括存款、定期存款、保险退保金、退休金和养老金储蓄等本金保障金融产品。相反,股票、基金、ELS、DLS、CMA、RP账户以及可变保险、次级债券等本金保障不确定的投资产品则不在存款人保护对象之列。因此,应注意投资型产品无法获得保护。

Q. 在1亿韩元保护限额下,分散存款策略依然有效吗?

是的,各金融机构可各自保护至1亿韩元,因此分散存款则可实现总额保护效果。

存款人保护适用于各金融机构,因此如果在A银行和B银行存款,则可分别保护至1亿韩元。这样,高额资产者可以通过分散存款在多个机构中安全保护更大的资产金额。分散存款策略在此制度变更后仍然有效。

Q. 存款人保护限额的提高对金融消费者需要注意哪些事项?

需注意利息包含情况、金融集团内各法人的单独保护以及金融机构的健康检查。

存款人保护限额1亿韩元是以本金和利息的合计额为标准。因此,必须确认包括利息收入在内的存款金额是否超过限额。此外,金融集团内的各法人的保护(例如:KB国民银行与KB储蓄银行)均为各自1亿韩元,因此可利用其保护。另外,若资金转移至高利率存款产品等互助金融或储蓄银行时,也必须确保检查机构的健康状况。

Q. 存款人保护限额的提高对金融市场会产生什么影响?

增强金融稳定性和信任,为存款者提供心理安慰,并加强金融机构的健康状况。

提高存款人保护限额不仅仅是保护金额的增加,更是对金融市场信任和稳定性的提升。高额存款者和普通存款者都能得到保护,并感受到最大1亿韩元的安全保障,会在心理上获得舒适感。然而,并非所有产品都得到保护,因此金融消费者需要仔细考虑每个产品的特性。