目录

2025年第四季度,韩国金融市场的“复杂危机”

2025年11月第三周,韩国的金融环境显现出“复杂危机(Polycrisis)”的初兆。

这一情况源于五个主要因素,即韩国银行的货币政策、住房抵押贷款利率、韩美之间的利率差、韩元与美元的汇率,以及M2流动性相互交织所导致的风险增加。

这些因素的相互作用突显了当前金融市场的不稳定性。

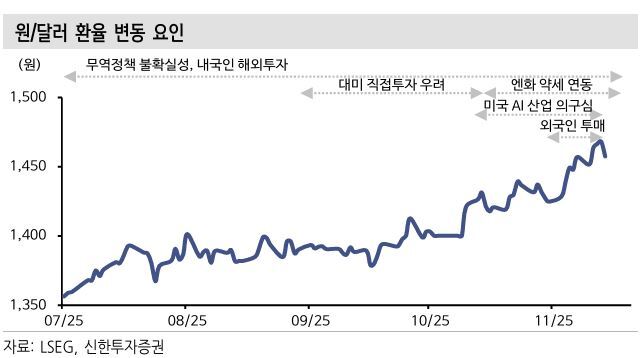

住房抵押贷款利率在两年内首次超过6%。此外,韩元/美元汇率急升至1,460元,对实体经济和资产市场产生了重大影响。这一变化可能会给许多人带来严峻的财务负担。

本次报告将探讨到2026年上半年资产市场所受到的不同因素的影响,并提出有效的投资策略。

BOK与美联储的困境:货币政策的迷雾

当前市场的混乱源于对货币政策的不确定性。美国联邦储备(Fed)在12月降息的可能性突然降至40%,这使得“更高、更长”的政策基调再次受到强调。这种情况破坏了韩美之间的利率差缩小的预期,并导致美元强势。

韩国银行目前面临复杂的处境。由于行长李昌用的强硬言论,市场对利率降低的预期迅速转变为对再次上升的担忧。这一局面反映了经济增长放缓与高汇率和物价上涨之间的矛盾。

事实上,随着提及可能的加息,已进行的“口头干预”以维护韩元贬值和管理家庭债务。然而,这一措施正在引发市场利率的急剧上升。

住房抵押贷款利率6%的时代来临与1,460元汇率的背景

尽管韩国银行的基准利率没有变动,但住房抵押贷款利率上限超过了6%。这主要受韩国银行行长的言论影响,银行债券利率急剧上升,银行提高加息,并导致贷款获取的障碍。

6%的利率将影响新借款人的债务收入比(DSR)限制。此外,对于在2020和2021年以2%利率获得贷款的现有借款人来说,利息负担大幅上升,可能进一步加剧消费萎缩。

而另一方面,汇率急剧上升至1,460元的原因在于外资股票净卖出超过7万亿韩元。

“但此次汇率的暴涨,问题在于对于'防御力的丧失'要更大于所流入的卖出量。”

外汇当局的干预受限,大企业推迟美元销售,导致结构性“过度波动”现象。

2026年上半年对比投资策略:房地产与股票

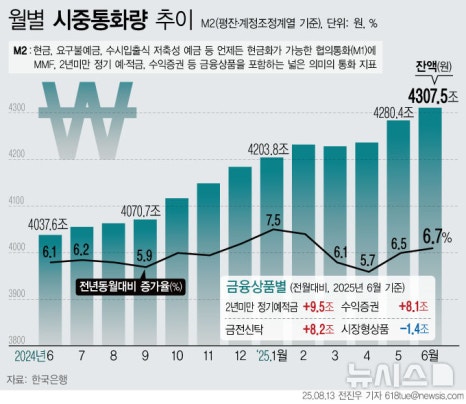

相反地,尽管当前市场利率高达6%,M2广义货币量却增加了8.5%。这表明许多资金尚未找到合适的投资机会,而被困在短期账户中。这种流动性在未来政策的不确定性消除之时,将成为引发剧烈波动的潜在因素。

在房地产市场,“买卖(观望)”和“租赁(上升)”呈现出截然不同的趋势。由于6%的利率负担,买卖市场的交易可能急剧下降,而买卖需求转向租赁,导致租金继续维持上涨趋势。

股票市场因外资流出和人工智能泡沫调整的担忧,正面临非常不利的局面。这对投资者造成了巨大的负担。

结论:复杂危机中的资产重分配策略

2025年11月,韩国经济正经历“高利率和汇率、低增长”的复杂危机。在政策的不确定性下,M2流动性却在单独增加,这一讽刺的情况出现了。

在当前的经济环境中,投资者需要重新调整投资组合。需要考虑的三个策略是:

第一,为了适当应对6%的名义利率,减少债务或转换为固定利率贷款是重要的。第二,由于100%韩元资产的风险变得明显,投资组合的30%应分散为“美元资产”,即美国的优质股票。

最后,保障流动性也是必不可少的。需要以美元或超短期债券的形式持有资产,以备政策不确定性解除时的“实弹”策略。通过这些方法,可以营造出稳定的投资环境。

#住房贷款6, #% , #汇率1460元, #2025年经济展望, #韩国银行, #利率上升, #复杂危机, #资产配置策略, #投资策略, #房地产市场, #股票市场, #KOSPI, #美国联邦储备, #FOMC, #韩美利率差, #M2流动性, #外资资金流出, #韩元美元汇率, #经济危机, #住房抵押贷款利率, #李昌用, #鹰派, #房地产展望, #租赁比例, #内需疲软, #滞涨, #美元资产, #美国股票, #理财, #经济洞察, #金融市场

常见问题解答(FAQ)

Q. 2025年第四季度韩国金融市场陷入复杂危机的原因是什么?

韩国银行的货币政策、住房贷款利率、韩美利率差、汇率、M2流动性等因素共同加剧了金融不安。

2025年11月,韩国金融市场因韩国银行的货币政策、住房抵押贷款利率上升、韩美间利率差、韩元与美元汇率急升、以及M2流动性增加五个因素交织,进入“复杂危机”状态。这些因素彼此影响,扩散了金融市场的不稳定性。特别是利率上升和汇率急升,对实体经济和资产市场造成了沉重负担。

Q. 住房抵押贷款利率超过6%的背景和影响是什么?

由于银行债券利率上升和银行提高加息,住房抵押贷款利率超过6%,借款人的负担大幅增加。

尽管基准利率维持不变,但由于韩国银行行长的加息可能性言论,基准利率的银行债券利率迅速上升,银行提高了贷款加息,导致住房抵押贷款利率在两年内首次超过6%。这使得新借款人的DSR下限降低,而现有借款人的利息负担大幅增加,预计将萎缩私人消费。这不仅对金融市场,还对实体经济造成严重的财务负担。

Q. 韩元/美元汇率急升至1,460元的原因是什么?

外资股票的净卖出、外汇当局干预限制和企业推迟美元销售促使汇率急升。

汇率急升的主要原因是外资的净卖出超过7万亿韩元。同时,外汇当局的干预限制和大型企业推迟美元销售,导致市场出现结构性“过度波动”现象。这种情况持续导致韩元贬值,进一步恶化了实体经济和金融市场的不确定性。

Q. 针对2026年上半年的投资策略建议了什么方法?

建议减少负债、分散30%的美元资产、通过流动性确保稳定的资产管理。

首先,为应对6%的名义利率,减少负债或转换为固定利率贷款是重要的。其次,由于韩元资产的风险加大,约30%的投资组合应分散投资于美国优质股票等美元资产。最后,需以美元或超短期债券的形式保障流动性,以备政策不确定性解除时的实弹准备。通过这样的策略可以在不确定的资产市场环境中最大限度地降低风险。

Q. 韩国银行与美国联邦储备的货币政策对金融市场的影响是什么?

韩国银行的加息担忧和美联储的降息可能性减少,破坏了利率差缩小的预期,导致美元强势。

美国联邦储备在12月降息的可能性降至40%,使得“更高、更长”的政策基调愈加突出。这使得韩美利率差缩小的预期破灭,导致美元强势加剧。与此同时,韩国银行在经济增长放缓和高汇率、物价上涨间的矛盾中暗示加息可能性,并进行口头干预以应对市场利率猛涨和家庭债务管理。这些货币政策的不确定性成为金融市场波动的主要因素。