目次

2025年4四半期、韓国金融市場の「複合危機」

2025年11月第3週、韓国の金融環境が「複合危機(Polycrisis)」の入り口を明らかにしています。

この状況は5つの主要な要素、すなわち韓国銀行の金融政策、住宅ローン金利、韓国と米国の金利差、ウォンとドルの為替、そしてM2流動性が互いに絡み合ってリスクを高めています。

これらの要素の相互作用が現在の金融市場の不安定さを際立たせています。

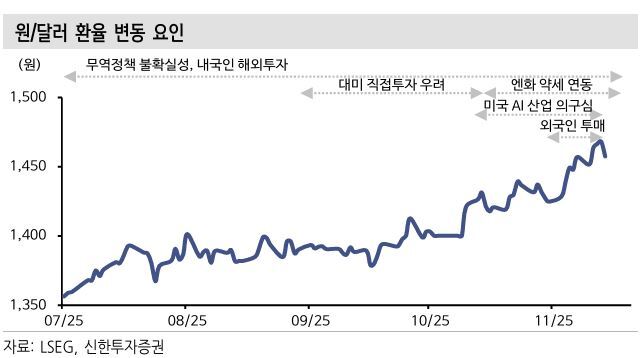

住宅ローン金利が2年ぶりに6%を超えました。また、ウォン/ドル為替が1,460ウォンに急騰し、実体経済と資産市場に大きな影響を与えています。この変化は多くの人々に深刻な財政的負担をもたらすと見込まれます。

今回は2026年上半期までの資産市場に影響を与えるさまざまな要因を考察し、効果的な投資戦略を提案したいと思います。

BOKとFedのジレンマ: 通貨政策の霧

現在、市場の混乱は通貨政策に対する不確実性から生じています。アメリカ連邦準備制度(Fed)の12月利下げ可能性が40%に急落し、「より高く、より長く(Higher for Longer)」という基調が再度強調されています。この状況は韓国と米国間の金利差縮小期待を壊し、ドル高を引き起こす要因となっています。

韓国銀行は現在、複雑な状況に直面しています。イ・チャンヨン総裁の強硬な発言によって、市場の金利引き下げ期待が金利再引き上げの懸念に急変しています。この状況は経済成長の鈍化と高い為替・物価上昇という二つの要因間の対立を示しています。

実際、金利引き上げの可能性が言及される中、ウォン安を防ぎ家庭負債を管理するための「口頭介入」が行われています。しかし、これらの措置が市場金利の急騰という副作用を引き起こしています。

住宅ローン金利6%時代の到来と1,460ウォン為替の背景

韓国銀行の基準金利が変動がなかったにもかかわらず、住宅ローン金利の上限が6%を超えました。これは韓国銀行総裁の発言に起因しており、指標金利である銀行債金利が急上昇し、銀行が加算金利を上げることで貸出アクセスが難しくなっている状況です。

6%台の金利は新規貸出者のDSR限度を低下させる影響を与えます。また、2020年と2021年に2%台金利で貸出を受けた既存の借主には利息負担が急増し、民間消費の縮小をさらに加速させる可能性があります。

一方、為替が1,460ウォンに急騰した理由は、7兆ウォンを超える外国人株式の純売却が主な原因として考えられています。

"しかし今回の為替急騰は、流入した売却量の規模よりも、

これを防ぐための『防御力の喪失』がより大きな問題として作用しました."

外貨当局の介入が制限されており、大企業がドルの販売を遅らせることで構造的に「オーバーシュート」現象が見られています。

2026年上半期に向けた投資戦略: 不動産と株式

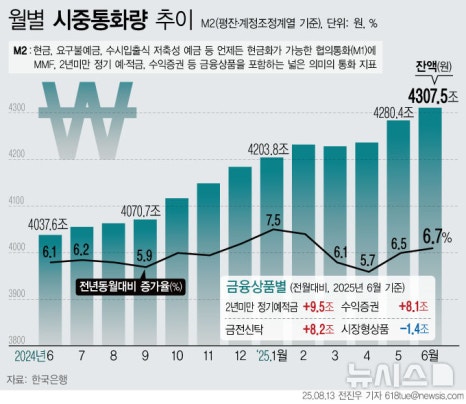

逆説的に現在の市場は6%台の高金利にもかかわらず、M2広義のマネー供給量が8.5%増加する流動性拡張を経験しています。これは多くの資金が適切な投資先を見つけられず短期口座に閉じ込められていることを意味します。このような流動性は、今後政策の不確実性が解消される時点に急激な変動を引き起こす可能性のある要因となります。

不動産市場では「売買(様子見)」と「賃貸(上昇)」が完全に異なる流れを見せています。6%台の金利負担により売買市場での取引が急減する可能性がある一方で、売買需要が賃貸に移行しており、賃貸価格は引き続き上昇傾向を維持しています。

株式市場は外国資本の流出とAIバブル調整に対する懸念から非常に不利な状況に置かれています。これは投資家にとって大きな負担となっています。

結論: 複合危機下における資産再配分戦略

2025年11月、韓国経済は「高金利・高為替・低成長」という複雑な危機に直面しています。政策の不確実性の中、M2流動性だけが増加するアイロニーな状況です。

現在の経済状況で、投資家はポートフォリオを再調整する必要があります。それに関して考慮すべき3つの戦略があります。

第一に、6%台の実効金利に適切に対応するために負債を減らすか固定金利に転換することが重要です。第二に、100%ウォン資産のリスクが明確になったことで、ポートフォリオの30%は「ドル資産」、すなわちアメリカの優良株に分散すべきです。

最後に、流動性を確保することも必須です。ウォンよりドルや超短期債券の形で資産を保有し、政策の不確実性が解消される時の「実弾」として活用する戦略が必要です。これらの方法を通じて安定した投資環境を形成することができます。

#住宅ローン金利6%, #%, #為替1460ウォン, #2025経済展望, #韓国銀行, #金利引き上げ, #複合危機, #資産配分戦略, #投資戦略, #不動産市場, #株式市場, #KOSPI, #アメリカ連邦準備制度, #FOMC, #韓米金利格差, #M2流動性, #外国資金流出, #ウォン・ドル為替, #経済危機, #住宅ローン金利, #イ・チャンヨン, #タカ派的, #不動産展望, #賃貸価格率, #内需沈滞, #スタグフレーション, #ドル資産, #アメリカ株, #資産運用, #経済インサイト, #金融市場

よくある質問(FAQ)

Q. 2025年4四半期韓国金融市場が複合危機に陥った原因は何ですか?

韓国銀行の金融政策、住宅ローン金利、韓米金利の差、為替、M2流動性などが複合的に金融不安を高めています。

2025年11月、韓国金融市場は韓国銀行の金融政策、住宅ローン金利の上昇、韓米間の金利差、ウォンとドルの為替急騰、そしてM2流動性の増加という5つの要素が相互に絡み合い、「複合危機」状況に突入しました。これらの要因が相互に影響を及ぼし、金融市場の不安定性を拡散させています。特に金利引き上げと為替急騰は実体経済と資産市場に負担をかけている状況です。

Q. 住宅ローン金利が6%を超えた背景と影響は何ですか?

銀行債金利の上昇と銀行の加算金利引き上げにより住宅ローン金利が6%を超え、借主の負担が大きく増加しました。

基準金利は維持されていますが、韓国銀行総裁の金利引き上げの可能性についての発言により指標金利である銀行債金利が急激に上昇し、銀行が貸出加算金利を上昇させることで住宅ローン金利が2年ぶりに6%を超えました。これにより新規貸出者のDSR限度が低下し、既存の借主は利息負担が大きく増加し、民間消費の縮小が予想されます。これは金融市場だけでなく実体経済に深刻な財政的負担をもたらす可能性があります。

Q. ウォン/ドル為替が1,460ウォンまで急騰した原因は何ですか?

外国人株式の純売却と外貨当局の介入制限、企業のドル販売遅延が為替急騰を促進しました。

為替急騰の主な原因として7兆ウォンを超える外国人株式の純売却が作用しました。また、外貨当局の介入制限と大企業がドルの販売を遅らせることによって市場では構造的「オーバーシュート」現象が生じました。このような状況はウォン安を持続させ、実体経済だけでなく金融市場の不確実性をさらに悪化させています。

Q. 2026年上半期に向けた投資戦略として提案された方法は何ですか?

負債縮小、ドル資産30%分散、流動性確保による安定的資産運用を推奨します。

第一に、6%台実効金利に対応して負債を減らすか固定金利ローンに転換することが重要です。第二に、ウォン資産のリスクが高まったため、ポートフォリオの約30%をアメリカの優良株などのドル資産に分散すべきです。第三に、ウォンよりドルや超短期債券の形で流動性を確保し、政策不確実性が解消される時に備える実弾を準備する必要があります。これらの戦略によって不確実な資産市場環境でリスクを最小限に抑えることができます。

Q. 韓国銀行とアメリカ連邦準備制度の通貨政策が金融市場に与える影響は何ですか?

韓国銀行の金利引き上げ懸念とFedの金利引き下げ可能性の減少が金利差縮小期待を崩し、ドル高を引き起こします。

アメリカ連邦準備制度の12月利下げ可能性が40%に低下し、「より高く、より長く」という政策基調が強調されています。これにより韓米金利差縮小期待が崩れ、ドル高が進行しています。一方、韓国銀行は経済成長の鈍化と高い為替・物価上昇の間の対立の中で金利引き上げの可能性を示唆し、市場金利急騰と家計負債管理のための口頭介入を併行する状況です。これらの通貨政策不確実性は金融市場の変動性を拡大させる主要な要因となっています。