目次

二次電池産業の変曲点、新しい投資地図が必要だ

グローバル二次電池産業が重要な変化の時点を迎えている。電気自動車(EV)市場での短期的な需要減少とともに「キャズム」の現象が顕著になっているが、エネルギー貯蔵装置(ESS)の台頭により産業の基盤はさらに強化されている。新たな成長エンジンであるESSはこの分野の未来をさらに明るくしている。

過去の電気自動車の成長に限定された分析を超えて、多様な需要形態と技術競争、そして地政学的要素を総合的に考慮する必要がある。このような複合的な要素を理解し、新たな投資方向を設定することが重要だ。

今回の記事では二次電池産業の現状を分析し、代表的なレバレッジETFであるKODEXとTIGERの商品を詳細に比較していく。それを通じてより効果的な投資戦略を提案したい。

電気自動車キャズムを越え、ESSが新たな心臓として台頭する

交錯する電気自動車市場:北米の鈍化とヨーロッパの成長

電気自動車市場の成長勢いが鈍化しているのは明らかだ。特に北米地域ではアメリカのインフレーション削減法(IRA)による消費者税控除の特典がまもなく終了する予定で、需要減少が懸念されている。実際に2025年上半期には北米電気自動車の販売増加率が3%に過ぎないと予想されており、これは明確な成長の鈍化を示している。

しかし、すべての地域が同じ傾向を示すわけではない。ヨーロッパ市場は2027年まで年約20%の販売成長を牽引する強力な二酸化炭素(CO₂)規制政策のおかげで安定した成長を続けている。このような政策は電気自動車市場の今後の方向性を左右することが予想される。

産業の新たな成長エンジン、ESS市場の爆発

エネルギー貯蔵装置(ESS)市場は変動性の高い市場で重要な役割を果たしている。アメリカのESS市場は最近3年間で3倍に成長し、2025年までに約34%の追加成長が予想されている。この傾向は産業の新たな中心地としての地位を確立するのに貢献している。

現在、二次電池産業の成長は太陽光や風力などの再生可能エネルギーの普及と人工知能(AI)データセンターの高い電力消費と密接に関連している。マイクロソフトやグーグルといった大企業はカーボンニュートラル目標を達成するためにエネルギー貯蔵システム(ESS)に巨額の資本を投資しており、これは二次電池分野に自動車市場よりも迅速かつ持続的な需要を生み出す潜在力を持っている。

このように二次電池産業はもはや単に電気自動車に留まらず、AIインフラや再生可能エネルギーという新たな動力によってその基盤がさらに強化されている。このような変化は産業全体にポジティブな影響を与えており、今後さらに大きな成長可能性を示している。

技術覇権競争の激化:LFPの逆襲とKバッテリーの応戦

LFPバッテリーの台頭とKバッテリーの戦略的転換

現在、二次電池産業の技術競争は韓国の三元系(NCM)バッテリーと中国のリチウム鉄リン(LFP)バッテリー間の対決に整理される。LFPバッテリーは価格が安く、安全性が高く、過去の欠点であったエネルギー密度を改善し、市場で大きな変化を引き起こしている。

2020年にはLFPの市場占有率が17%に過ぎなかったが、2026年までには47%に増加することが予想されている。特に、原価競争力が重要なエネルギー貯蔵システム(ESS)市場ではLFPが最も魅力的な選択肢として浮上している。このようにLFPバッテリーは今後の市場で重要な役割を果たすことが見込まれている。

最近の市場の変化に合わせて、従来からNCMバッテリーに集中してきた韓国のバッテリー3社も生き残りのためにLFP技術を受け入れている。LGエネルギーソリューションはアメリカのアリゾナ工場でESS専用のLFPバッテリーの量産を開始し、最近ではテスラ関連の顧客との間で3年間で6兆ウォン規模の大規模LFP供給契約を締結するなど、積極的な動きを見せている。

サムスンSDIとSKオンも中低価格電気自動車及びESS市場を狙うためにLFPバッテリーの開発に力を入れている。このように国内バッテリー業界は競争力を高めるために多様な技術を積極的に導入している状況だ。

未来に向かう競争:全固体バッテリー

全固体バッテリーは長期的な観点から市場の革新的変化を引き起こす技術として注目されている。サムスンSDIは2027年の商業化を目指してパイロットラインを運営し、技術的優位を確保している。

全固体バッテリー市場は2030年までに400億ドルに達すると予想されており、これにより技術的先行が今後市場の競争力を左右する重要な要素となるだろう。

地政学的リスク:IRAという「黄金の鳥かご」の中の機会と脅威

アメリカIRAの両面性:機会と「トランプリスク」

二次電池産業はもはや単なる経済的原則だけでは説明できなくなっている。アメリカのインフレーション削減法(IRA)が重要な要素となっている。IRAの「海外懸念団体(FEOC)」規定により、中国製のバッテリー部品や原材料を使用した電気自動車は税控除の対象外となる。

これにより、韓国企業には北米市場での先行を目的とした新たな機会が生まれた。この変化は韓国の二次電池産業にポジティブな影響を与えることが期待される。

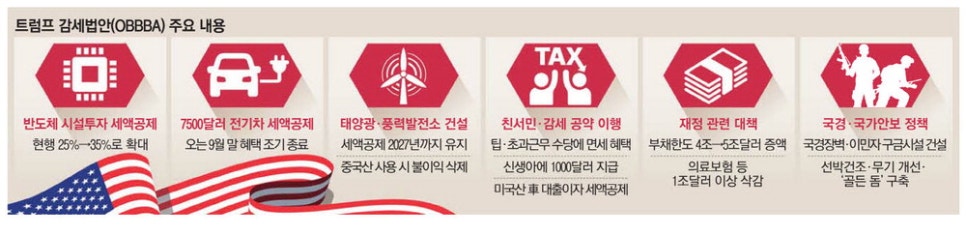

この機会には「トランプリスク」という相当な不確実性が伴っている。2025年7月にトランプ政権は「One Big Beautiful Bill Act」という大規模な減税法案を通過させた。この法案はバイデン政権のインフレーション削減法(IRA)に基づく多くのクリーンエネルギー支援政策を廃止することが主な内容となっている。

このような変化は経済と環境政策に重大な影響を及ぼす可能性があり、市場の反応を注意深く観察しなければならない。今後の政策の方向性がどのように設定されるかについての予測は非常に重要だ。投資家はこの不確実性を考慮して戦略を立てる必要がある。

2025年9月30日付で、電気自動車購入に対する税控除(最大7,500ドル)が早期終了する予定だ。これは本来2032年末まで継続される計画だったが、IRAの主要条項が変更または廃止される場合、韓国企業が投資したアメリカ国内の生産施設の経済性が大きく損なわれる可能性がある。

その結果、膨大な資本が投入されたこれらの施設が「不良資産」となるリスクが高まる。結局、IRAは韓国バッテリー企業に対して現在の利益を保証しつつ、政治的環境の変化により生存が脅かされる状況を招く「黄金の鳥かご」としての役割を果たしていると言える。

このような状況は企業にとって重大な挑戦となるだろうし、今後の投資戦略にも大きな影響を与えると予測される。

ヨーロッパの防衛戦略:CRMAと関税障壁

欧州連合(EU)は、重要鉱物法(CRMA)と中国製電気自動車に高い関税を課すことによって、自国産業を保護し、サプライチェーンを内製化している。このようなグローバルな地政学的環境はKバッテリーの今後の発展に重要な影響を与えると考えられる。

二次電池レバレッジETF投資:KODEX vs TIGER深層比較

レバレッジETF投資前の必須知識

二次電池産業の成長可能性に投資しようとする場合、レバレッジETFが注目されるが、これを使用する前に商品の構造的リスクを十分に理解する必要がある。レバレッジETFは基準指数の1日収益率を2倍に追随するように設計された高リスク商品であり、市場が明確な方向性なしに上下する環境では元本が減少するリスクが大きい。

特に、このような商品は「負の複利効果」により長期保有時に損失を引き起こす可能性がある。そのため、レバレッジ商品は産業の持続的成長に賭ける「バイ&ホールド」戦略ではなく、短期的な市場方向性に対する確信を持ってアプローチするべきな戦術的取引ツールとして理解することが重要である。これらの点を十分に考慮した上で投資決定を下す必要がある。

手数料 vs. 投資哲学:TIGERとKODEXの核心的違い

国内市場で重要な2つの商品はKODEX二次電池産業レバレッジ(462330)とTIGER二次電池TOP10レバレッジ(412570)である。

この2つの商品は、追跡する指数と手数料構造に重要な違いがある。

手数料

TIGER ETFの年間総経費は0.29%で、KODEXの0.49%に比べて非常に低い。この現象は運用会社間の競争が激化していることによって生じており、投資者にとって実質的な利点となる。

| 区分 | KODEX二次電池産業レバレッジ | TIGER二次電池TOP10レバレッジ |

| 銘柄コード | 462330 | 412570 |

| 運用会社 | サムスン資産運用 | 未来アセット資産運用 |

| 基準指数 | FnGuide二次電池産業指数 | KRX二次電池TOP10指数 |

| 総経費(年) | 0.49% | 0.29% |

| 純資産総額 | 約2,870億ウォン | 約557億ウォン |

| 核心特徴 | バリューチェーン全体にわたる広範囲な銘柄編成 | 時価総額上位10社に集中投資 |

投資哲学(基準指数)

安価な手数料より重要なのは投資哲学の違いである。

KODEX二次電池産業レバレッジは「FnGuide二次電池産業指数」に基づいて運営される。この指数はセルと素材を含んだ部品および装置企業まで約25社の銘柄を多様に含んでいる。

これは産業生態系全体における成長を追求する「広範な分散」戦略を実現するものである。KODEX二次電池産業レバレッジ(462330)の上位10社の資産もこの方向性をよく示している。

| 順位 | 保有銘柄名 | 銘柄コード | 割合(%) |

| 1 | KODEX二次電池産業 | 305720 | 14.15 |

| 2 | LGエネルギーソリューション | 373220 | 8.33 |

| 3 | POSCOホールディングス | 005490 | 8.24 |

| 4 | エコプロ | 086520 | 6.46 |

| 5 | SKイノベーション | 096770 | 5.96 |

| 6 | LG化学 | 051910 | 5.57 |

| 7 | 2025-05 SKイノベーション個別先物 | KR4141W50007 | 4.62 |

| 8 | 2025-05 サムスンSDI個別先物 | KR4122W50007 | 4.58 |

| 9 | 2025-05 LG化学個別先物 | KR4147W50004 | 4.55 |

| 10 | 2025-05 POSCOホールディングス個別先物 | KR4113W50006 | 4.48 |

TIGER二次電池TOP10レバレッジETFは「KRX二次電池TOP10指数」に従う商品である。このETFは時価総額が大きい上位10社に投資し、特に上位3社であるLGエネルギーソリューション、POSCOホールディングス、SKイノベーションに75%の比重を置く「選択と集中」戦略を採用している。

このような方式は少数の大企業が市場でより強力な支配力を持つことへの期待に基づいている。TIGER二次電池TOP10レバレッジ(412570)はこのように特定の資産に集中して高い利益を追求する投資方式であり、投資家にとって魅力的なオプションとして評価されている。

結論:TIGER二次電池TOP10レバレッジで市場進入を決定する

二次電池産業は電気自動車市場の急成長とともに新しいエネルギー貯蔵ソリューションであるESSを通じて変化を遂げている。長期的な成長可能性は十分であるが、このプロセスで地政学的リスクと激しい技術競争が存在しており、多くの困難が予想される。

この複雑な状況の中で二次電池レバレッジETFは産業の成長ポテンシャルを最大化する有用なツールとして評価されている。しかし、その一方で高いリスクを伴うため慎重なアプローチが必要である。したがって、投資決定を下す際には単なる手数料比較を超えて、「この産業の未来展望はどうなるか?」という本質的な質問に対する深い考慮が求められる。

#二次電池, #二次電池ETF, #二次電池展望, #ESS, #エネルギー貯蔵装置, #LFPバッテリー, #KODEX二次電池産業レバレッジ, #TIGER二次電池TOP10レバレッジ, #ETF比較, #投資戦略, #電気自動車, #キャズム, #IRA, #インフレ削減法, #サムスンSDI, #LGエネルギーソリューション, #SKオン, #POSCOホールディングス, #エコプロ, #全固体バッテリー, #アメリカ大統領選, #トランプリスク, #保護貿易, #ETF手数料, #レバレッジETF, #株式投資, #資産運用, #成長株, #技術株, #Kバッテリー

よくある質問(FAQ)

Q. 二次電池産業でESSが重要な理由は何ですか?

ESSは再生可能エネルギーとAIインフラの普及により二次電池産業の新しい成長エンジンです。

グローバル二次電池産業は電気自動車の需要減少の中でもESS市場の急成長によって堅固な成長基盤を築いています。ESSは太陽光、風力などの再生可能エネルギーの普及やAIデータセンターの高い電力需要を解決する重要なソリューションとして位置付けられています。マイクロソフトやグーグルといった大企業の巨額な投資もESS需要の増加を牽引しています。したがって、二次電池産業は電気自動車に偏ることなくESSを中心に成長エンジンを広げています。

Q. 北米とヨーロッパの電気自動車市場の違いは何ですか?

北米はIRAの終了で成長鈍化、ヨーロッパはCO₂規制のおかげで20%成長が予想されています。

北米の電気自動車市場はアメリカのインフレーション削減法(IRA)による消費者税控除特典の終了により2025年上半期に販売増加率が3%に鈍化する懸念があります。一方、ヨーロッパは強力な二酸化炭素排出規制政策のおかげで2027年まで年約20%の成長が見込まれています。このため、地域による電気自動車市場の成長のトレンドが異なり、グローバルな二次電池産業に地域別の差別化された影響を与えています。

Q. LFPバッテリーの台頭背景と市場展望は何ですか?

LFPは安価で安全性が高く、ESSや中低価格電気自動車市場でシェアが急速に拡大しています。

LFPバッテリーは価格競争力と安全性向上により二次電池産業で急速に地位を広げています。2020年に17%だった市場占有率は2026年までに47%まで成長する見込まれ、特にESS市場で主要バッテリーとして地位を確立しています。韓国のバッテリー企業もLFP技術を積極的に採用し様々な製品に適用しており、今後LFPバッテリーは産業で重要な技術の一つになるでしょう。

Q. 二次電池産業でKODEXとTIGERレバレッジETFの違いは何ですか?

KODEXは産業全体に分散投資、TIGERは上位10社に集中投資します。

KODEX二次電池産業レバレッジは約25銘柄を含む国内二次電池産業生態系全体に広範に投資する戦略です。一方、TIGER二次電池TOP10レバレッジは時価総額上位10社、特にLGエネルギーソリューション、POSCOホールディングス、SKイノベーション3社に75%の比重で集中投資しています。手数料面でもTIGERが0.29%で安く、投資コストの負担が少ない上、投資哲学や指数追従方式にも違いがあるため、投資目的に応じた選択が必要です。

Q. レバレッジETF投資時の注意点は何ですか?

レバレッジETFは短期的方向性のベッティングに適しており、長期保有時の損失リスクが大きいです。

レバレッジETFは基準指数の1日収益率を2倍に追従する高リスク商品です。市場の上下が激しい場合、「負の複利効果」により長期保有時に元本損失の可能性が大きい。そのため、産業の長期成長に単純にベッティングするのではなく、短期市場の方向性に対する確信がある時に戦術的に取引することが適しています。投資前に構造的リスクを十分に理解し、慎重にアプローチすべきです。

Q. アメリカIRA法案が二次電池産業に与える影響は何ですか?

IRAは中国製部品を排除し、韓国企業に機会を与えつつ政治的不確実性を内包しています。

アメリカのインフレーション削減法(IRA)は中国製バッテリー部品や原材料を使用した電気自動車に税控除の除外規定を設け、韓国企業が北米市場で生産施設を先占する機会を提供します。しかし、2025年には「トランプリスク」のような政治的変化の可能性も存在し、IRAの条項が変更されると投資施設の経済性が低下するリスクが高まります。したがって、IRAは機会と脅威が共存する「黄金の鳥かご」のような二重の意味を持っています。